In het vorige deel van deze cursus besparen we al wanneer het wel of niet interessant kan zijn om je te verdiepen in de wereld van beleggen.

In dit deel gaan we kijken naar de risico’s en emoties die je tegen gaat komen wanneer je gaat beleggen. Beleggen neemt immers risico’s met zich mee, je inleg kan minder waard worden.

Hoe ziet dat er in de praktijk uit en welke emoties ga je meemaken? Daar zoomen we dit deel van de cursus op in.

Deze cursus wordt gratis aangeboden. Ik heb héél veel tijd in het maken van de cursus gestoken. Heb je nog geen beleggersrekening en wil je wel starten met beleggen? Wanneer je op mijn links klikt en een gratis account aanmaakt bij DEGIRO (favoriet) of BUX Zero, ontvang ik een kleine vergoeding. Dit kost je niets extra en op deze manier kan je je blijk van waardering voor deze cursus tonen.

Maak een account aan via deze links voor DEGIRO (klik) of BUX Zero (klik op mobiel). Bovendien krijg je nu een gratis aandeel bij je eerste storting op BUX Zero (zo lang de actie loopt).

Wil je toegang tot de complete betaalde videotraining waarin in werkelijk ALLES deel wat ik weet over beleggen? Bekijk de training dan hier.

Wil je snel naar het juiste deel van deze pagina? Gebruik onderstaande links:

- 4.1: Recessies en crashes zijn onvermijdelijk

- 4.2: De economie heeft zich tot nu toe altijd herstelt

- 4.3: Spreiding verlaagt het risico

- 4.4: Emoties gaan een rol spelen

- 4.5: Gretig bij een daling, voorzichtig bij een stijging

- 4.6: Handel rationeel, niet emotioneel

- 4.7: Ben sceptisch

- 4.8: Je bent zelf verantwoordelijk voor je handelen

- 4.9: Je bent niet de slimste persoon op aarde

4.1 Recessies en crashes ze zijn onvermijdelijk

Over de lange termijn is de beurs de afgelopen decennia constant verder gestegen en meer waard geworden. Het lijkt dus heel logisch om te gaan beleggen, en voor mijzelf is dat het ook.

Toch zijn er mindere tijden waar je rekening mee moet houden. De beurs gaat niet lineair omhoog, helaas. We kennen pieken en dalen en zullen op onze weg naar de top ook recessies en crashes gaan meemaken.

De meest bekende crash is die van 2008. Wanneer je het hebt over een beurscrash staat deze bij de mensen het verst in het geheugen geschreven. In 2008 klapte de beurzen door de huizenbubbel en de waarde van aandelen daalde tientallen procenten.

Je zal misschien denken dat dit een uitzondering was, maar dat is absoluut niet zo! Gemiddeld zien we eens in een decennium een dergelijke crash. Iedere 10 jaar klapt de markt ongeveer in elkaar. Steeds, maar, weer..!

Ik heb hem al in een eerder deel benoemd, maar de onderstaande afbeelding geeft goed aan hoe de markt zich beweegt. Met pieken en dalen dus.

Tijdens deze recessies gingen miljarden in rook op. Beleggers zagen hun aandelen wereldwijd minder waard worden.

Echter is dit allemaal te verwachten, je moet je er dus zo goed mogelijk tegen beschermen door nu alvast jezelf in te stellen op een dergelijke recessie. De crash van 2008 is niet op zichzelf staand, in jouw carrière als belegger zal je een dergelijke crash van -50% waarschijnlijk ook mee maken. Kleinere correcties van bijvoorbeeld 10-20% zullen zelf iedere paar jaar voorbij komen. Een voorbeeld was de correctie van begin 2019.

Nu denk je waarschijnlijk: Ja dit snap ik wel, dat weet toch iedereen. Ik laat me gewoon niet beïnvloeden en hou mijn posities gewoon vast.

Je kan het je nu misschien nog niet zo goed voorstellen, maar dit doet absoluut iets met je emotie! Wat nou als je €100.000 euro op een beleggersrekening hebt staan en binnen een jaar daalt de waarde naar €50.000 euro?! Geloof mij maar dat je dat wel voelt. Emotie gaat hoe dan ook een rol spelen.

En dat is precies het moment waarop ontzettend veel particuliere beleggers geld verliezen. Ze pakken op enig moment hun verlies en vertellen voor de rest van hun leven tegen vrienden en familie dat beleggen alleen maar geld kost.

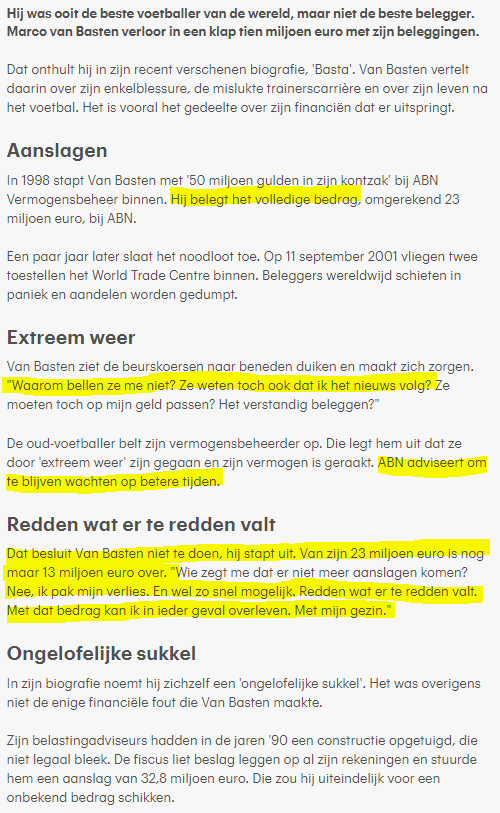

Een schoolvoorbeeld is het nieuwsartikel van Marco van Basten wat een tijd geleden in het nieuws kwam. Je kan het hele artikel hier terug vinden, maar ik wil er een paar stukje uitpakken. Hieronder een printscreen met gemarkeerde delen die ik onder de afbeelding toelicht.

Hij belegt het volledige bedrag

Blijkbaar loopt van Basten de ABN Amro bank binnen om in één klap een vermogen van 50 miljoen gulden te beleggen. Het lijkt erop dat dit in één keer geïnvesteerd is en niet maandelijks om zo een goede gemiddelde aankoopkoers te krijgen. Het kan natuurlijk zo zijn dat ABN dit stukje voor stukje geïnvesteerd heeft, dat kunnen we helaas niet uit het artikel opmaken.

“Waarom bellen ze me niet? Ze weten toch dat ik het nieuws volg?”

Dit is een klassiek voorbeeld van FUD. Dat staat voor “Fear, Uncertaincy and Doubt”. Ofterwijl, twijfel en angst. De aanslagen op het World Trade Center hebben plaatsgevonden en de beursen storten in. Iedereen wordt bang om geld te verliezen en verkoopt zijn aandelen voor een spotprijs, waardoor de markt nog verder in elkaar zakt.

ABN adviseert om te blijven wachten op betere tijden

De vermogensbeheerders van ABN hebben vaker met dit bijltje gehakt. Ze weten dat dit angst in de markt is en verwachten dat het uiteindelijk wel goed zal komen met de beleggingen van van Basten.

Dat besluit Van Basten niet te doen, hij stapt uit. Van zijn 23 miljoen euro is nog maar 13 miljoen euro over

Van Basten besluit om zijn aandelen met een verlies van 43% te verkopen. Ofterwijl, hij raakt in paniek. Blijkbaar heeft hij er geen rekening mee gehouden dat zijn vermogen minder waard kan worden. Zoals we hierboven al besproken gaat vrijwel iedere belegger een keer in zijn carrière -50% meemaken. Zorg dat je daar emotioneel op voorbereid bent.

Nee, ik pak mijn verlies. En wel zo snel mogelijk. Redden wat er te redden valt

Dit is een reactie die puur op emotie gebaseerd is. “Redden wat er te redden valt” klinkt niet echt alsof van Basten rekening had gehouden met een crash, en een plan had hoe hij met een dergelijke crash zou omgaan. Emotie is een rendement killer!

Met dat bedrag kan ik in ieder geval overleven. Met mijn gezin.

Tot slot geeft van Basten nog aan dat hij het geld eruit haalt omdat hij dan in ieder geval kan overleven met zijn gezin. Blijkbaar heeft hij dus méér geïnvesteerd dan dat hij bereid is te verliezen. Laat dat nou net één van de basis beginselen van beleggen zijn! Investeer alleen geld wat je niet nodig hebt. Blijkbaar had van Basten niet nog ergens 10 miljoen achter de hand om van te leven.

Het is natuurlijk makkelijk om vanaf de zijlijn en achteraf te zeggen wat van Basten verkeerd heeft gedaan. Toch is het wel een leerzaam interview, omdat enkele basis voorbeelden van verkeerd beleggen naar boven komen.

Stel dat van Basten zijn geld volledig in de S&P500 had zitten (even als voorbeeld zodat we een grafiek kunnen laten zien). Wat was er dan gebeurt als hij gewoon was blijven zitten?

Zoals je ziet was zijn vermogen vandaag de dag een flink stuk meer waard geweest! Helemaal als hij periodiek (bijvoorbeeld eens per jaar of eens per maand) bij had kunnen leggen en zo dus ook in de dip van 2008 goedkoop bij had kunnen kopen.

Wat we ervan kunnen leren is:

- Vrijwel iedere belegger gaat een correctie van -50% meemaken

- Zorg dat je je hier emotioneel op voorbereid

- Raak niet in paniek en ben niet één van die beleggers die in een dergelijke correctie veel geld verliest.

4.2 De economie heeft zich tot nu toe altijd herstelt

Zoals je misschien wel weet groeit de aandelenmarkt eigenlijk altijd. Het gaat met pieken en dalen en het kan soms een wilde rit zijn, maar op de lange termijn staan we eigenlijk altijd hoger dan tientallen jaren daarvoor. Maar hoe komt dat nu eigenlijk?

Om dat goed te begrijpen is het belangrijk om te snappen wat de aandelenmarkt en een index nu eigenlijk is. We bespraken het natuurlijk al eerder in deel 2 van deze cursus.

Als we kijken naar de Dow Jones bijvoorbeeld, zien we dat deze jaar in jaar uit gestegen is. Dit betekend echter niet dat alle bedrijven uit de Dow Jones zoveel gestegen zijn. Sterker nog, bedrijven komen en gaan in en uit een index. Bij de oprichting van de Dow Jones bestond de index uit 12 bedrijven. Geen één van deze bedrijven zit tegenwoordig nog in de Dow Jones index. Sterker nog, het grootste deel van de bedrijven dat vandaag de dag in de Down Jones zit bestond bij de oprichting ervan nog helemaal niet!

Het komt erop neer dat de markt zelfreinigend is. De goede nieuwe bedrijven komen erbij, de slecht presterende bedrijven verdwijnen weer. Dat is ook meteen de reden dat je goed gespreid moet beleggen (kom ik zo op terug). Je wilt natuurlijk niet dat een groot deel van je vermogen in dat ene bedrijf zit dat verdwijnt.

4.3 Spreiding verlaagt het risico

Nu denken veel beginners dat je gewoon grote merken moet kiezen, dan komt het wel goed. Maar dat is niet helemaal waar. Neem nou een merk als Kodak. Ooit het grootste bedrijf als het aankomt op fotografie. Vandaag de dag stelt het niet veel meer voor. Hetzelfde geldt voor Nokia. Rond het jaar 2000 had iedereen een Nokia. Tegenwoordig is het bedrijf nog wel actief, maar enorm in waarde gedaald!

Gister sprak ik nog iemand (laten we hem Jan noemen) die wou beginnen met beleggen. Hij wou beginnen met het kopen van Facebook, Apple, Google en Uber.

Allereerst wil ik nog even terug komen op Nokia. Nokia was rond het jaar 2000 eigenlijk wat Apple nu is. Een enorm groot bedrijf, populair en iedereen had wel een Nokia of kende iemand met een Nokia. Zoals je ziet hoeft dat niet te betekenen dat het ook een goede investering voor de lange termijn is.

(Overigens heb ik nu wel een positie in Nokia omdat ze één van de drie bedrijven zijn die 5G kunnen aanleggen, maar dat terzijde)

Ik vroeg ‘Jan’ waarom hij precies deze bedrijven had uitgekozen. Hij gaf aan dat hij dacht dat dit bedrijven voor de toekomst zijn.

Ik denk persoonlijk dat ‘Jan’ deze bedrijven gekozen heeft omdat hij ze kent en omdat deze bedrijven een enorme groei hebben doorgemaakt.

Persoonlijk denk ik dat ‘Jan’ hierin een verkeerde keuze maakt. Ik zeg niet dat Facebook, Apple, Google en Uber slechte aandelen zijn. Ik zeg wel dat het allemaal aandelen zijn die tot nu toe enorm gegroeid zijn én aandelen die zich allemaal in dezelfde markt (Tech) bevinden. ‘Jan’ loopt hiermee dus een enorm risico, doordat hij in één markt investeert en alleen in hele grote bedrijven die al een hele grote groei hebben meegemaakt.

Begin je met beleggen en wil je je risico beperkt houden? Investeer dan breed in verschillende markten over verschillende landen. Dat is de tip die ik je wil meegeven. En dit kan heel makkelijk.

Dit doe je namelijk door een breed georienteerde ETF te kopen (zie deel 2 voor uitleg over ETF). Hiermee koop je dus voor één bedrag een heel groot aantal bedrijven uit verschillende sectoren over de hele wereld.

Het voordeel hiervan is dat je niet met al je geld in ‘het nieuwe Nokia’ zit. Je vermogen is gespreid over allerlei bedrijven, waaronder ook de bedrijven van ‘Jan’.

De reden dat ik je aangeef dat ETF’s voor jou als beginner een optie zijn, is het feit dat je nog niet voldoende vermogen hebt om goed te kunnen spreiden. Je hebt duizenden euro’s nodig om een goede spreiding in je portfolio aan te brengen wanneer je enkel losse aandelen koopt. Daarnaast moet je ook verstand van beleggen en de markt hebben, iets wat je nu nog niet hebt.

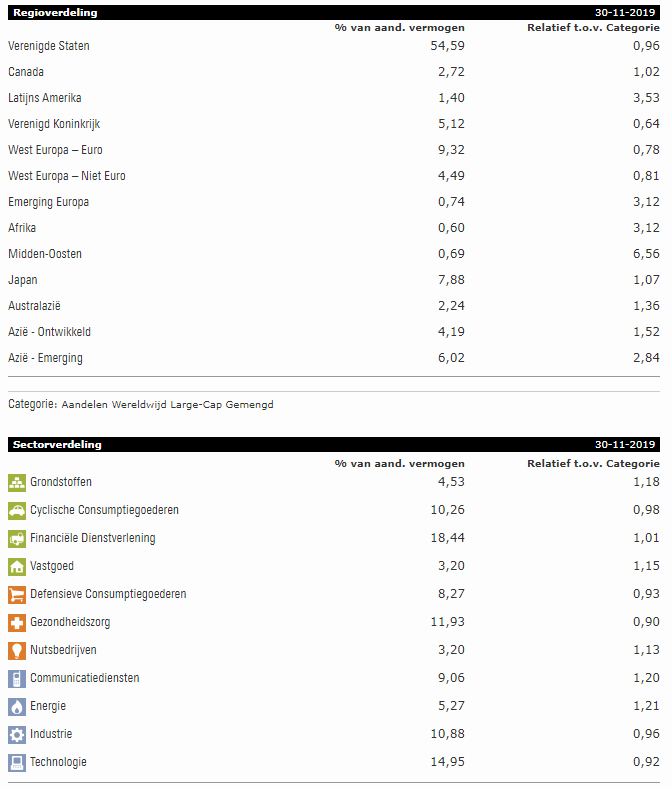

Zelf beleg ik nog altijd in ETF’s. Zo’n 75-80% van mijn vermogen beleg ik in ETF’s. Het grootste deel daarvan investeer ik in een All-World index van VanGuard, de VWRL ETF. Hiermee koop ik voor enkele tientjes per stuk een klein deel in meer dan 3.000 bedrijven over de hele wereld.

In de afbeelding hieronder zie je hoe zo’n ETF op het moment van schrijven van deze cursus is opgebouwd.

Het grootste deel van de ETF richt zich op de Verenigde Stagen. Dit is logisch, aangezien dit de grootste financiële markt van de wereld is. Toch wordt 45% van de ETF belegd in andere landen over de hele wereld.

Als we kijken naar de sector verdeling zien we een gelijkmatige verdeling. De grootste sectoren zijn Financiële dienstverlening, Technologie, Gezondheidszorg, Industrie en Cyclische Consumptiegoederen.

Zoals ik al zei heb je duizenden euro’s nodig wanneer je zo’n verdeling zou willen realiseren met het kopen van losse aandelen. Dat kan natuurlijk ook gewoon, maar voor de meeste beginners zijn ETF’s veel gemakkelijker en logischer.

Voor een paar tientjes ben je dus gespreid over meer dan 3.000 bedrijven in verschillende sectoren over de hele wereld. En het mooie is, je krijgt ook nog eens dividend uitbetaald!

4.4 Emoties gaan een rol spelen

Emoties gaan een ontzettende grote rol spelen in jouw carrière als belegger! De twee bekendste termen als het gaat om emotie zijn:

FUD: Fear, Uncertaincy and Doubt

FOMO: Fear of Missing Out

Beleggen kan een emotionele rollercoaster zijn, zeker wanneer je het groter gaat aanpakken. Wanneer je een paar honderd euro in de markt investeerd terwijl je nog duizenden euro’s op je spaarrekening hebt staan zal de impact niet zo groot zijn. Maar wat nou als je het grootste deel van jouw vermogen in effecten hebt geïnvesteerd? Dan gaat die emotie absoluut komen.

Je kan je hier enigsins op voorbereiden, maar het kan maar tot een bepaalde hoogte. Oefenen met nep geld kan, maar die emotie is totaal anders dan wanneer jouw zuur verdiende geld op het spel staat.

Zelf heb ik de crash van 2008 ook niet als belegger meegemaakt. Wel heb ik ervaring met cryptocurrencies. Ik had zo’n 75% van mijn spaargeld in Bitcoin geïnvesteerd. Achteraf natuurlijk heel dom, maar als beginner doe je dat soort domme dingen.

Ik heb mijn vermogen met zo’n 80% zien dalen. Het ging letterlijk om duizenden euro’s verlies. Je kon er absoluut een leuke tweedehands middenklasse auto van kopen.

Uiteindelijk is de koers na ongeveer een jaar weer opgekrabbeld, maar ik heb wel meegemaakt wat een verlies van 80% met je kan doen. Je wordt er ontzettend zenuwachtig van!

Daarom wil ik ook hier de vuistregel weer benadrukken. Beleg alleen geld wat je kan missen en wat je bereid bent te verliezen. Je wilt niet maanden lang slecht slapen omdat 100% van je spaargeld onder water staat. Als je slecht slaapt omdat je beleggingen slecht gaan, heb je teveel geïnvesteerd.

Je zal in jouw carriere als belegger zowel paniek als hebzucht gaan ervaren. Op sommige momenten wil je het liefst iedereen vertellen hoeveel geld je hebt verdiend met beleggen, terwijl je op andere moment eeuwig spijt hebt dat je ooit gestart bent aan deze rollercoaster.

Er komen momenten waarop vrienden en familie zeggen “Ik zei toch dat beleggen veel te gevaarlijk was” en momenten waarop ze zullen zeggen “Misschien moet ik ook maar eens beginnen met beleggen”.

Stel je erop in, weet dat deze momenten gaan komen, en hou die lange termijn in je achterhoofd. Het gaat niet om je winst of verlies van dit jaar of van volgend jaar, het gaat om het opbouwen van vermogen op de lange termijn!

4.5 Gretig bij een daling, voorzichtig bij een stijging

Heb je wel eens gehoord van de uitspraak “Buy low sell high”? Dat is in feite natuurlijk wat je moet doen. Je koopt wanneer iets goedkoop is, je verkoopt het wanneer het duur is.

Het is natuurlijk makkelijker gezegd dan gedaan, je kan de markt immers niet timen. Je weet niet wat de prijs van een aandeel morgen of volgend jaar was. Die glazen bol hebben we nog steeds niet.

Wanneer jij iedere week shampoo bij de supermarkt koopt, koop je meer als het in de aanbieding is. Je kan lekker goedkoop inslaan. Is er een leveringsprobleem en is de shampoo tijdelijk twee keer zo duur? Dan sla je een weekje over, je hebt immers nog een voorraadje thuis staan.

Iedereen weet het, maar toch zie je vaak het omgekeerde gebeuren als we kijken naar de aandelenbeurs. Heel gek, maar het is waar.

Je wordt beïnvloed door de mensen om je heen. Als de aandelenmarkt ontzettend hard groeit, ben je bang om de boot te missen. Je hebt FOMO. Jouw vrienden en de mensen op RTL Z hebben hun inleg verdubbeld met Tesla? Dan zal jij ook wel Tesla moeten kopen nietwaar?

Andersom net zo goed. Wanneer het minder gaat met de markt is iedereen gespannen. Het nieuws staat er vol mee, mensen om je heen verkopen hun aandelen. Dan moet je misschien ook maar gaan verkopen nietwaar?

Nee! Natuurlijk niet! Als je voor de lange termijn belegd moet je juist genieten van de momenten dat het minder gaat met de markt. Je kan jouw shampoo (aandeel) namelijk voor een prikkie kopen. Je weet dat je het in de toekomst toch wel nodig hebt, dus je kan het beter nu kopen nu de prijs laag is.

De koersen stijgen op de lange termijn tot nu toe altijd, weet je nog? Die daling van nu zal in de toekomst als het goed is weer een stijging worden. Het kan zijn dat er een paar bedrijven zijn die een crisis niet overleven, maar gelukkig heb je breed geïnvesteerd en zal je dus gemiddeld gezien de markt volgen.

Vergeet ook niet naar je gemiddelde aankoop prijs te kijken. De meeste mensen kijken naar het hoogste punt van een aandeel en vergelijken dat met de koers van vandaag de dag. Ja, dan heb je misschien wel 50% verlies. Maar wat was je gemiddelde prijs? Je moet wel echt héél veel ongeluk hebben als je je gehele vermogen precies op de piek hebt ingelegd. Daarnaast haal je je gemiddelde aankoopkoers naar beneden als je ook tijdens deze dip blijft bijkopen.

Kortom; stick to your plan en geniet van aandelen of ETF’s nu ze in de aanbieding zijn!

4.6 Handel rationeel, niet emotioneel

Dit is eigenlijk het punt dat ik in de vorige paragraaf probeerde duidelijk te maken.

Maak een plan, en houdt je aan dat plan. Wijk er niet vanaf omdat je emoties zeggen dat je iets moet doen. Raak niet in paniek en wordt niet euforisch. Ik weet dat het moeilijk is, maar probeer het toch!

Het helpt al om je plan op te schrijven, zodat je altijd achteraf kan terug lezen wat je plan ook alweer was.

Mijn plan is om 20 tot 25% van mijn inkomen te investeren in een breed beleggersportfolio. Zo’n 3/4 van mijn portfolio bestaat uit wereldwijde ETF’s. 10% van mijn portfolio bestaat uit REITS (vastgoed). Ik doe dit via DEGIRO (bekijk deze broker hier).

Tot slot mag ik zo’n 10-15% spenderen aan losse aandelen. Tot nu toe koop ik aandelen met een hoog dividend die hard afgestraft zijn (Kraft-Heinz), of aandelen die inspelen op een technologie waar ik toekomst in zie. Voorbeelden zijn Nokia & Ericsson (5G technologie), Panasonic (Accu’s voor elektrische voertuigen), en Albemarle (Lithium). Dit zijn overigens absoluut geen koopadviezen, sterker nog, je weet niet wanneer ik dit heb geschreven dus wellicht zijn ze nu jij dit leest al lang niet meer interessant. Het is gewoon even een voorbeeld van hoe mijn plan eruit ziet.

Ook heb ik nog redelijk wat vermogen op een spaarrekening en een zakelijke rekening staan. Dit wil ik in principe laten staan voor wanneer ik een huis ga kopen. Dan kan ik dit geld goed gebruiken voor eventuele verbouwingen.

Ik ben wel bereid dit vermogen in de aandelenbeurs te investeren wanneer de wereldwijde markt met 30% of meer is gedaald. Het is dus ook een vorm van ‘angstgeld’.

4.7 Ben sceptisch

Een grote fout die beginners maken is om veel te veel zaken voor de waarheid aan te zien. Wees je er alsjeblieft van bewust dat bijna niemand erbij gebaat is om jou verder te helpen.

Zelfs niet de krant of het nieuws zoals RTL Z. Waarom? Omdat zij geld verdienen wanneer ze veel lezers of kijkers hebben. Hun prioriteit is dus bij het krijgen van views. Hoe doe je dat? Door dramatische berichten naar buiten te brengen.

Een goed voorbeeld is het Amerikaanse CNBC. Aan het begin van de maand wanneer de beurzen wat dalen “ZITTEN WE IN EEN NIEUWE CRISIS!” aldus CNBC. Schrik niet als je later diezelfde maand een nieuws item van CNBC voorbij ziet komen waarin ze aangeven dat ze een koersstijging van 10% verwachten in de rest van het jaar. It’s all about the views!

Onthoud overigens ook dat alles wat je in het nieuws hoort al lang in de koersen is meegenomen. Hoor je op het 8 uur journaal dat Tesla een nieuw salesrecord heeft en verwacht een mega omzet te boeken? Het spijt me, maar nu Tesla kopen heeft geen zin. Er is eerst iemand die dit salesrecord heeft uitgerekend. Vervolgens heeft Elon Musk (eigenaar Tesla) al een persconferentie gegeven waarin hij het nieuws naar buiten brengt. Vervolgens pikt de NOS het nieuws in de middag op om het in het 8 uur journaal mee te nemen. De prijs van Tesla is waarschijnlijk tijdens de persconferentie al in waarde gestegen. Dat gaat zo ontzettend snel, daar kunnen wij niet tegenop. Gebruik nieuws dus nooit als koop of verkoop advies.

Financiële adviseurs moet je ook niet altijd op hun blauwe ogen geloven. Ze zijn er natuurlijk om jou te helpen, maar ze kopen geen brood van het bedankje dat je ze geeft. Nee, ze moeten proberen geld aan jou te verdienen. Wees dus daar ook sceptisch.

Wil je echt weten hoe iets werkt? Dan is het niet genoeg om een blog te lezen of één van mijn Youtube filmpjes te kijken. Nee, je zal jezelf er echt in moeten verdiepen. Lees jaarverslagen, bekijk de cijfers van een bedrijf, analyseer de koersen. Overtuig jezelf, laat niet iemand anders jou overtuigen.

4.8 Je bent zelf verantwoordelijk voor je handelen

Vergeet niet dat je uiteindelijk altijd zelf verantwoordelijk bent voor je handelen. Zorg dat je alleen investeert in zaken die je begrijpt en volg geen advies van anderen op.

Kijk je alleen een Youtube video en begin je met investeren zonder je zelf eerst in te lezen? Accepteer dan het risico wat hiermee gemoeid is. Als het mis gaat ben alleen jij hier verantwoordelijk voor.

Beleggen hoeft niet moeilijk te zijn. Het wordt zo moeilijk als je het zelf maakt. Je kan zeer complexe financiële producten gebruiken om te proberen de markt te kunnen verslaan, of je kan een eenvoudig maar breed gespreid portfolio opbouwen (of ETF’s gebruiken) en zo maandelijks weten waar je in belegd. Het wordt dus zo ingewikkeld als je het zelf maakt.

Ik ben groot voorstander van eenvoudig en saai beleggen. Ik investeer alleen in zaken waar ik me in ingelezen heb en ik koop gewoon maandelijks een beetje bij. Op de lange termijn is dat voor mij een aanpak die werkt. Dat is ook de reden dat mijn blog “Langzaam Rijker” heet. Ik ben niet op zoek naar dat ene aandeel dat x100 gaat vanwege het uitvinden van een nieuw medicijn of de nieuwste elektrische auto. Nee, ik ga voor een stabiel rendement op de lange termijn, om uiteindelijk eerder van financiële onafhankelijkheid te kunnen genieten.

4.9 Je bent niet de slimste persoon op aarde

Ik wil het nog één keer benadrukken. Je bent niet de slimste persoon op aarde, en je kent hem ook niet!

Ik zie zo ontzettend veel ‘wijsneuzen’ die denken dat ze het beter kunnen dan de rest van de wereld. Meer dan 90% van de professionele vermogensbeheerders kan over een periode van 15 jaar de beurs niet verslaan. Dit zijn de beste economen die 80 uur per week werken en alles van de beurs weten. Wat doet jou dan in hemelsnaam denken dat je slimmer bent?! En al was je slimmer, dan nog is de kans dat je de markt verslaat slechts 10%.

Beleggen is niet moeilijk, je moet gewoon mee gaan met de flow en je plukt er op de lange termijn je vruchten van.

Hopelijk heeft dit deel van de cursus je geholpen om wat bewuster te worden van de risico’s en de emoties die mee gaan spelen als je gaat beleggen. In het volgende deel van de cursus gaan we bekijken hoe je je eigen beleggingsdoel kan bepalen. Lees je met me mee?

Deze cursus wordt gratis aangeboden. Ik heb héél veel tijd in het maken van de cursus gestoken. Heb je nog geen beleggersrekening en wil je wel starten met beleggen? Wanneer je op mijn links klikt en een gratis account aanmaakt bij DEGIRO (favoriet) of Bux Zero, ontvang ik een kleine vergoeding. Dit kost je niets extra en op deze manier kan je je blijk van waardering voor deze cursus tonen.

Maak een account aan via deze links voor DEGIRO (klik) of BUX Zero (klik op mobiel)

Klik hier om naar deel 5 van de mini cursus te gaan.

Inhoudsopgave Cursus “Beleggen voor Beginners”

- Introductie

- Hoofdstuk 1: Waarom zou je beginnen met beleggen?

- Hoofdstuk 2: Begrijp de basis principes

- Hoofdstuk 3: Wanneer beginnen met beleggen

- Hoofdstuk 4: De risico’s van beleggen

- 4.1: Recessies en crashes zijn onvermijdelijk

- 4.2: De economie heeft zich tot nu toe altijd herstelt

- 4.3: Spreiding verlaagt het risico

- 4.4: Emoties gaan een rol spelen

- 4.5: Gretig bij een daling, voorzichtig bij een stijging

- 4.6: Handel rationeel, niet emotioneel

- 4.7: Ben sceptisch

- 4.8: Je bent zelf verantwoordelijk voor je handelen

- 4.9: Je bent niet de slimste persoon op aarde

- Hoofdstuk 5: Beleggingsdoel bepalen

- 5:1: Stel jezelf doelen, wat wil je bereiken en hoe kan je dit bereiken?

- 5.2: Beleggen voor de korte termijn vs de lange termijn

- 5.3: Hoeveel geld heb je nodig om te stoppen met werken?

- Hoofdstuk 6: Je beleggingstactiek

- 6.1: Dollar cost averaging

- 6.2: Investeren in groeiaandelen

- 6.3: Investeren in dividendaandelen

- 6.4: Investeren in ETF’s

- Hoofdstuk 7: Beginnen met beleggen

- 7.1: Verschillende brokers in Nederland

- 7.2: De kosten van beleggen beperken

- 7.3: Je eerste aandeel of ETF kopen

- Hoofdstuk 8: Je beleggingen monitoren

- 8.1: Beleggingen bijhouden in Excel

- 8.2: Vergelijk je rendement met de markt