In het vorige deel van de cursus “Beleggen voor Beginners” legde ik verschillende begrippen uit waaronder aandelen, obligaties en ETF’s. Als het goed is snap je nu de basis handelen op de beurs.

In dit deel ga ik dieper in op de vraag wanneer beginnen met beleggen? Dat is namelijk de meest voorkomende vraag van mensen die willen beginnen met beleggen. Moeten ze nu direct beginnen, of kunnen ze beter nog even wachten op betere tijden?

Heb je tot nu toe veel aan deze gratis mini cursus gehad? Overweeg dan ook eens mijn betaalde videotraining. Hierin bespreek ik alles wat ik weet m.b.t. beleggen en stoom ik je helemaal klaar voor de beurs. Je kan de videotraining hier vinden.

Laat ik meteen beginnen met te zeggen dat niemand, ik ook niet, het definitieve antwoord daarop heeft. We hebben namelijk geen glazen bol en weten niet wat de markt gaat doen. Ook een expert bij RTL Z of CNBC kan je het antwoord hier niet op geven. Je weet het pas in de toekomst.

Ik leg je hier graag uit:

- Wanneer beleggen een goede optie kan zijn

- Het verschil tussen nu starten of wachten op een recessie/crash

- Psychologie en vastberadenheid tijdens beleggen

Deze cursus wordt gratis aangeboden. Ik heb héél veel tijd in het maken van de cursus gestoken. Heb je nog geen beleggersrekening en wil je wel starten met beleggen? Wanneer je op mijn links klikt en een gratis account aanmaakt bij DEGIRO (favoriet) of BUX Zero, ontvang ik een kleine vergoeding. Dit kost je niets extra en op deze manier kan je je blijk van waardering voor deze cursus tonen.

Maak een account aan via deze links voor DEGIRO (klik) of BUX Zero (klik). Bij BUX krijg je bovendien een gratis aandeel bij je eerste storting als je bovenstaande link gebruikt (zo lang de actie geldig is).

3.1 Wanneer beleggen een goede optie kan zijn

Laat ik als eerst beginnen met de vraag wanneer beleggen een goede optie kan zijn. Ik zeg ‘kan zijn’ omdat ik natuurlijk niet in jouw persoonlijke situatie kan kijken en ook niet weet wat de markt gaat doen. De keuze om wel of niet te beleggen moet je uiteindelijk zelf maken, maar er zijn wel een aantal zaken die je naar mijn mening op orde moet hebben voordat je begint met beleggen.

Je hebt geen schulden

Allereerst is het naar mijn mening belangrijk om al je schulden af te lossen. Je kan wel beginnen met beleggen als je schulden hebt, maar je zal die schulden toch ooit af moeten betalen. In veel gevallen betaal je ook nog eens rente over deze schulden.

Er zijn wel een aantal schulden waarvan het aflossen minder noodzakelijk is. Denk bijvoorbeeld aan een hypotheek met een hele lage rente, of een studieschuld.

Overigens is het kiezen tussen het aflossen van de hypotheek of het beleggen in aandelen weer een discussie apart. Dit is een keuze die veel mensen moeten maken en iedereen maakt daarin zijn eigen keuze.

Heb je schulden zoals afbetaling van een auto, een lening bij vrienden/familie of een andere vorm van schuld? Dan is het mijn inziens goed om deze schulden eerst af te lossen. Het kan namelijk zomaar zo zijn dat je begint met beleggen en al snel op een negatief rendement staat. Je wilt ten aller tijden voorkomen dat je jouw aandelen met verlies moet verkopen om een schuld af te betalen. Daarnaast scheelt het natuurlijk gewoon omdat je geen rente meer hoeft te betalen over je schuld.

Je hebt een financiële buffer

Een financiële buffer is ontzettend belangrijk. Voor de een is deze wat belangrijker dan voor de ander. Wanneer je nog jong bent en misschien nog bij je ouders woont heb je een minder grote financiële buffer nodig dan wanneer je kostwinnaar bent van een gezin met enkele kinderen.

Je hoort als vuistregel vaak een buffer van zo’n 3 tot 6 maanden aan uitgaven. Geef je bijvoorbeeld €2.000 per maand uit aan huur, vervoer, abonnementen, eten, etc, etc. Dan zou je een buffer van zo’n €6.000 tot €12.000 aan kunnen houden.

Dit kan je gebruiken in het geval je bijvoorbeeld werkeloos raakt of wanneer je wasmachine of auto kapot gaat. Het is echt een nood spaarpotje voor mindere tijden.

Het voordeel hiervan is ook weer dat je je aandelen niet met verlies hoeft te verkopen als het wat minder gaat. Je wilt natuurlijk voorkomen dat je je aandelen met verlies moet verkopen omdat je je baan kwijt raakt. Je bent dan niet alleen je baan kwijt, maar hebt ook nog eens verlies gemaakt op je investeringen.

Je wilt beleggen voor de lange termijn

Je weet waarschijnlijk wel dat beleggen iets voor de lange termijn is. Als je voor één jaar wilt beleggen en even snel geld wilt verdienen kan je beter helemaal niet beginnen.

Daarom is het goed om, voordat je begint, te bedenken hoe jouw toekomst er de aankomende jaren uit zal zien. In mijn persoonlijke geval verwacht ik binnen 5 jaar een huis te gaan kopen. Ik huur nu nog, omdat ik flexibiliteit nodig heb en nog niet weet waar ik zou gaan wonen over een jaar of twee.

Wanneer ik een huis ga kopen is het natuurlijk handig (en eigenlijk zelfs noodzakelijk) om een eigen vermogen mee te brengen. Niet alleen voor de kosten van de makelaar, notaris etc. Maar ook om een toekomstig huis enigszins op te kunnen knappen en eventueel wat nieuwe meubels te kunnen kopen.

Daarom heb ik er persoonlijk voor gekozen om minimaal €20.000 in contanten aan te houden. Zo heb ik altijd de beschikking over dit vermogen in het geval ik een huis zou willen kopen. Als ik het nu zou investeren kan het over 5 jaar zomaar de helft minder waard zijn, dat moet je niet hebben!

Je hebt realistische verwachtingen

Tot slot is het in mijn ogen enorm belangrijk om realistische verwachtingen te hebben. Ik gaf het al even aan, maar beleggen is iets voor de lange termijn.

Wanneer je gaat starten met beleggen zal je nog niet veel winsten maken. Een paar % op je investering is natuurlijk leuk, maar het zijn nog geen gouden bergen. Het gaat om de lange termijn, om het rente op rente effect.

Mijn verwachting is dat ik zo’n 7% rendement per jaar kan maken op mijn beleggingen. Ik ben echter realistisch en weet ook dat dit zomaar -50% in een jaar zou kunnen zijn! Het gaat om het gemiddelde, dat is ook de basis van de naam van deze website: Langzaam Rijker.

Ben je op zoek naar een manier om snel geld te verdienen en streef je een leven vol geld en Lamborghini’s na? Dan kan je denk ik beter al je geld aan de roulette tafel op rood zetten.

3.2 Nu starten met beleggen, of wachten op een beter moment?

De keuze om nú te starten of te wachten op een beter moment is soms lastig. Op het moment van schrijven van deze pagina staan alle indexen zo’n beetje op het hoogste punt ooit.

Wellicht lees je dit later en zitten we inmiddels in een forse recessie, wie zal het zeggen.. Toch zijn er een aantal standaard keuzes die je kan maken als het gaat om nu beginnen met beleggen of wachten op betere tijden.

Het beste punt om in te stappen bestaat alleen in theorie, in de praktijk weet niemand te starten op het meest ideale punt. Het timen van de markt wordt dat genoemd, en zelfs professionele vermogensbeheerders kunnen dit niet.

Over het algemeen geldt dat je maar beter zo vroeg mogelijk kan beginnen met beleggen. Je maakt dan optimaal gebruik van de wet van rente op rente.

Maar wat nu als de koers morgen ineens 10% omlaag gaat?! Bedenk je dat de beurs altijd in golven beweegt. Tussentijdse dips horen er nu eenmaal bij. Sterker nog, je kan ervan profiteren door op zo’n moment extra goedkoop bij te kopen. Over het algemeen herstelt de markt zich na zo’n periode vrij snel en fors, kijk bijvoorbeeld naar begin 2019.

Je kan er ook voor kiezen om gespreid in te stappen door je vermogen in kleine stukjes te hakken. Heb je bijvoorbeeld €10.000 tot je beschikking? Dan zou je ervoor kunnen kiezen om 10 maanden lang €1.000 per maand in te leggen. Of 20 maanden lang €500 per maand. Je hebt hiermee altijd een gemiddelde prijs. Niet de beste, maar ook niet de slechtste prijs.

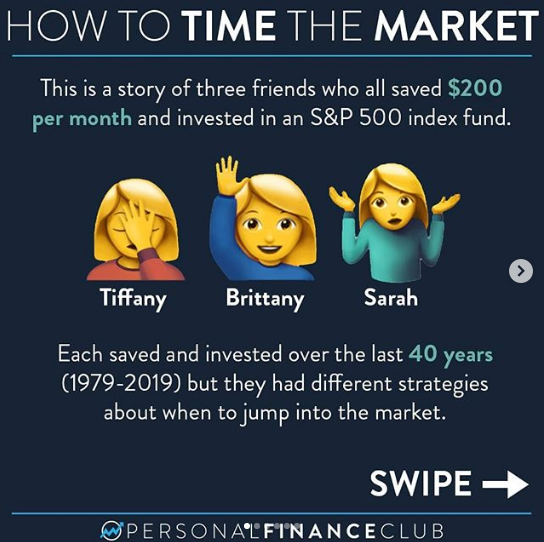

Jeremy Schneider maakte enkele maanden geleden een mooie post over het timen van de markt en plaatste deze op zijn Instagram account. Hij vergeleek hierbij de inleg van Tiffany, Brittany en Sarah op de S&P500 tussen 1979 en 2019.

In dit voorbeeld vergelijkt Jeremy dus drie personen die allemaal op een andere manier proberen de markt te timen. Onthoud even dat de rendementen natuurlijk fictief zijn, het gaat om de manier van beginnen met beleggen.

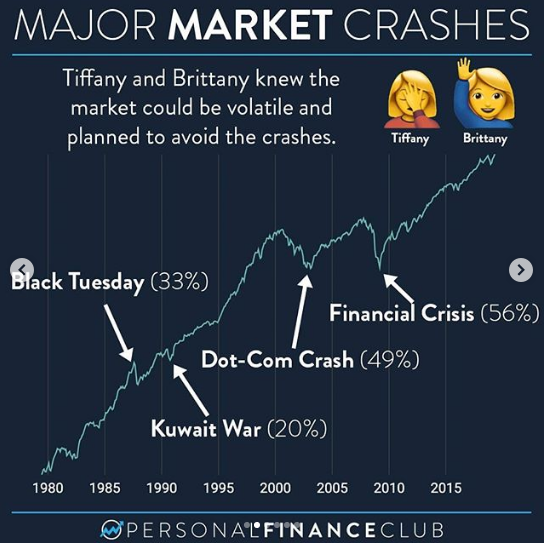

Tiffany en Brittany weten dat de markt ontzettend volatiel kan zijn en ze willen de dips vermijden. Ze proberen daarom de markt te timen. Het timen van de markt is vrijwel onmogelijk, maar in dit voorbeeld gaan we er vanuit

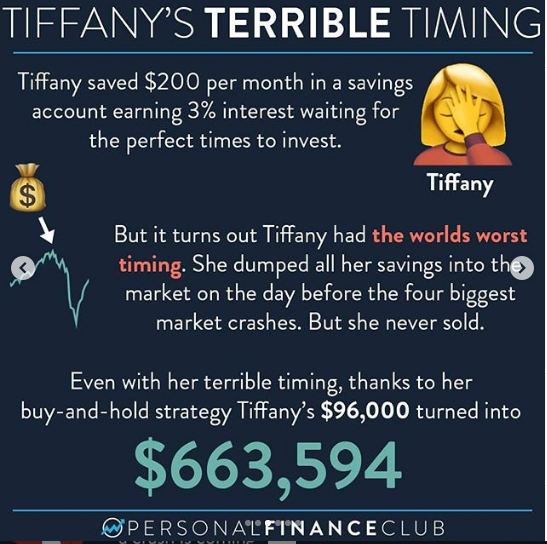

Tiffanny spaarde $200 per maand en bewaarde dit in een spaarrekening met 3% rente. (waar vind je ze tegenwoordig nog). Helaas heeft Tiffany de slechtste timing ooit en ze weet al haar spaargeld precies één dag voor de 4 grootste markt crashes te investeren. Maar ze houd haar beleggingen vast en besluit om ze nooit te verkopen.

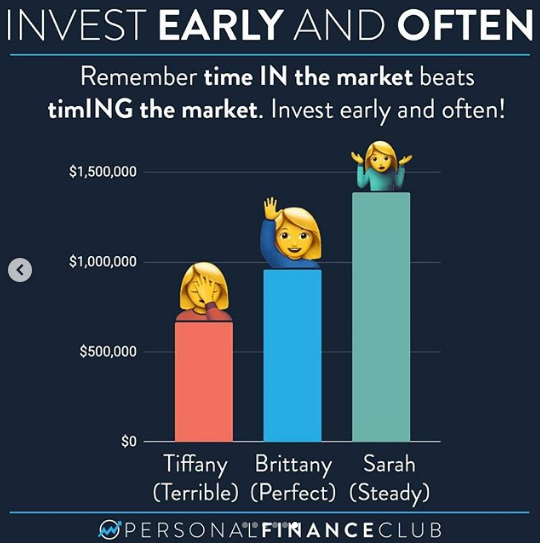

Zelfs met haar slechte timing weet ze van haar investering van $96.000 toch nog $663.594 te maken (over een periode van 40 jaar).

Brittany lijkt wel een glazen bol te hebben, ze weet de dips van de 4 grootste crashes namelijk op de dag nauwkeurig te benutten. Ze spaart haar geld ook op een spaarrekening met 3% rente en wacht steeds op de bodem van de crash.

Je begrijpt dat dit in de praktijk onmogelijk is, maar in theorie weet Britanny dus haar $96.000 investering te laten groeien naar $956.838.

Tot slot hebben we Sarah. Sarah besluit op dag één om iedere maand automatisch $200 te investeren, ongeacht de prijs op dat moment. Ze probeert niets te timen, ze stopt haar geld gewoon in de markt en kijkt er na 40 jaar pas weer naar.

Na 40 jaar heeft Sarah van haar $96,000 een bedrag van $1.386.429 weten te maken!

Je ziet dus dat alle 3 de dames een ander rendement hebben gemaakt. In mijn ogen kunnen we hier 3 zaken uit leren.

- Het verschil tussen de allerslechtste en allerbeste timing is op de lange termijn niet zo groot als dat je zou verwachten.

- De allerbeste of allerslechtste timing is een theorie, in de praktijk is het onmogelijk om 4 keer in de dip van een crash te kopen.

- Iedere maand een vast bedrag investeren is het aller makkelijkst én het meest rendabel.

Vergeet niet dat in het verleden behaalde resultaten natuurlijk geen garantie geven voor de toekomst. In dit voorbeeld hebben we gekeken naar de S&P500 in een periode dat de Amerikaanse economie het heel goed heeft gedaan. Of dat de aankomende 40 jaar ook weer zo zal zijn weten we natuurlijk niet.

3.3 Beleggen, psychologie en mindset

Tot slot is het belangrijk om pas te beginnen met beleggen als je er mentaal klaar voor bent. Je zal niet de eerste zijn die halsoverkop begint met beleggen, in al je enthousiasme meer investeert dan je kan missen, en vervolgens in een crash uit paniek met verlies verkoopt.

Wanneer je gaat beleggen moet je altijd de lange termijn in het oog kunnen houden. Je wordt niet warm of koud van een daling of stijging. Eigenlijk zou je kunnen zeggen dat je en goede belegger bent wanneer je beleggen maar saai begint te vinden.

In theorie klinkt dit logisch en eenvoudig, maar in de praktijk zal je merken dat het je minstens een jaar tot enkele jaren kost voordat je op dit punt bent beland. In theorie weet je dat een markt ook kan dalen, maar als je de helft van jouw eigen zuur verdiende geld ziet verdwijnen gaan emoties toch een rol spelen.

In het volgende deel van deze cursus ga ik nog wat dieper in op emotie, maar ik wou het hier toch al even benoemen. Emotie is de grootste killer van rendement en je moet ervoor zorgen dat je je eigen emoties de baas bent!

Deze cursus wordt gratis aangeboden. Ik heb héél veel tijd in het maken van de cursus gestoken. Heb je nog geen beleggersrekening en wil je wel starten met beleggen? Wanneer je op mijn links klikt en een gratis account aanmaakt bij DEGIRO (favoriet) of BUX Zero, ontvang ik een kleine vergoeding. Dit kost je niets extra en op deze manier kan je je blijk van waardering voor deze cursus tonen.

Maak een account aan via deze links voor DEGIRO (klik) of BUX Zero (klik op mobiel)

Dit was het einde van deel 3, klik hier om naar deel 4 te gaan.

Inhoudsopgave Cursus “Beleggen voor Beginners”

- Introductie

- Hoofdstuk 1: Waarom zou je beginnen met beleggen?

- Hoofdstuk 2: Begrijp de basis principes

- Hoofdstuk 3: Wanneer beginnen met beleggen

- Hoofdstuk 4: De risico’s van beleggen

- 4.1: Recessies en crashes zijn onvermijdelijk

- 4.2: De economie heeft zich tot nu toe altijd herstelt

- 4.3: Spreiding verlaagt het risico

- 4.4: Emoties gaan een rol spelen

- 4.5: Gretig bij een daling, voorzichtig bij een stijging

- 4.6: Handel rationeel, niet emotioneel

- 4.7: Ben sceptisch

- 4.8: Je bent zelf verantwoordelijk voor je handelen

- 4.9: Je bent niet de slimste persoon op aarde

- Hoofdstuk 5: Beleggingsdoel bepalen

- 5:1: Stel jezelf doelen, wat wil je bereiken en hoe kan je dit bereiken?

- 5.2: Beleggen voor de korte termijn vs de lange termijn

- 5.3: Hoeveel geld heb je nodig om te stoppen met werken?

- Hoofdstuk 6: Je beleggingstactiek

- 6.1: Dollar cost averaging

- 6.2: Investeren in groeiaandelen

- 6.3: Investeren in dividendaandelen

- 6.4: Investeren in ETF’s

- Hoofdstuk 7: Beginnen met beleggen

- 7.1: Verschillende brokers in Nederland

- 7.2: De kosten van beleggen beperken

- 7.3: Je eerste aandeel of ETF kopen

- Hoofdstuk 8: Je beleggingen monitoren

- 8.1: Beleggingen bijhouden in Excel

- 8.2: Vergelijk je rendement met de markt