Welkom in deel 1 van de cursus “Beleggen voor Beginners”. In dit deel gaan we in op het waarom van beleggen. Waarom beleggen mensen en welk doel streven ze na? En waarom zou je zelf willen gaan beleggen?

Deze cursus wordt gratis aangeboden. Ik heb héél veel tijd in het maken van de cursus gestoken. Heb je nog geen beleggersrekening en wil je wel starten met beleggen? Wanneer je op mijn links klikt en een gratis account aanmaakt bij DEGIRO (favoriet) of BUX Zero, ontvang ik een kleine vergoeding. Dit kost je niets extra en op deze manier kan je je blijk van waardering voor deze cursus tonen.

Maak een account aan via deze links voor DEGIRO (klik) of BUX Zero (klik op mobiel). Bij BUX krijg je op het moment van schrijven ook een gratis aandeel bij je eerste storting.

Ik heb ook een complete 6 uur durende videotraining waar ik nog veel meer bespreek dan hier op de website. Interesse? Bekijk de training hier.

In dit deel van de cursus vertel ik je waarom ik persoonlijk ben gaan beleggen, en wat de algemene beweegredenen zijn om te starten met beleggen.

Sparen kost geld, beleggen kan geld opleveren

De grootste reden voor mensen om te beginnen met beleggen is het feit dat sparen geld kost. Het lijkt misschien alsof je geld verdiend met sparen (al is de rente laag), maar schijn bedriegt.

Momenteel ontvang je maximaal zo’n 0,25% spaarrente op een spaarrekening. Op een vermogen van €10.000 ontvang je dus €25 rente per jaar. Helaas is de inflatie in Nederland gemiddeld zo’n 1-2% per jaar, waardoor je geld dus ieder jaar onder aan de streep minder waard wordt.

Ook betaal je vermogensbelasting wanneer je boven een bepaalde grens van de belastingdienst komt. Die grens is afhankelijk van je situatie (alleenstaand of met z’n tweeën) maar is altijd enkele tientallen duizenden euro’s.

Wanneer je niet wilt dat je geld minder waard wordt, zal je moeten kijken naar alternatieven. Beleggen is één van de alternatieven van sparen. Met beleggen kan je je vermogen laten groeien. Het nadeel is echter dat dit niet zeker is en je vermogen ook kan slinken. Beleggen kent dus wel risico’s.

Wat zijn de mogelijke rendementen van beleggen?

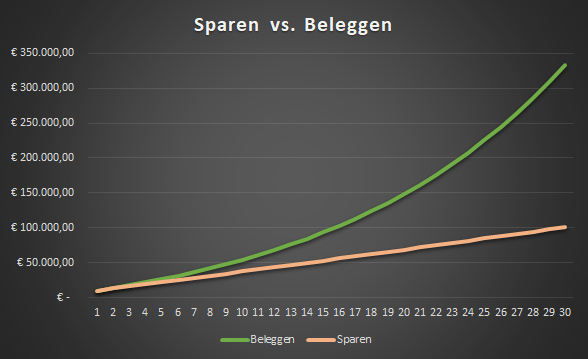

In de grafiek hieronder heb ik een vergelijking gemaakt van iemand die spaart vs. iemand die belegt. Let op: de rendementen en inflatie zijn natuurlijk niet zeker. Het is een berekening op basis van cijfers uit het verleden. In het verleden behaalde resultaten zijn natuurlijk geen garantie van eenzelfde resultaat in de toekomst.

Vergelijking: Sparen vs. Beleggen

- Termijn: 30 jaar

- Initiële inleg: €10.000

- Maandelijkse inleg: €250

- Spaarrente: 0,25%

- Rendement beleggen: 7%

Zoals je in de bovenstaande grafiek kan zien, maakt het nogal uit of je 0,25% of 7% rendement op je vermogen maakt. In de eerste jaren is het verschil nog klein, maar over een langere periode gaat het verschil enorm worden. Na 30 jaar heb je bijna 3,5x zo veel vermogen wanneer je belegt, dan wanneer je besluit om te sparen.

Hoe realistisch is dit rendement?

Nogmaals, het gaat natuurlijk om een fictief rendement. Ook is in deze berekening geen rekening gehouden met inflatie en belastingen. Toch laat het in één oogopslag zien waarom beleggen zo enorm interessant kan zijn.

Als we gaan kijken naar het rendement van de afgelopen jaren, zien we dat een gemiddeld rendement van 7% mogelijk is. Het is echter belangrijk om altijd naar de lange termijn te kijken. Als je nu wilt beleggen en over 3 jaar je geld er weer uit wilt halen, kan je bedrogen uitkomen. De markt beweegt namelijk in golven. Soms zit het mee, en soms zit het tegen. Op de lange termijn is het de afgelopen decennia wel altijd gestegen.

In deel 2 ga ik dieper in op de marktcyclussen en in deel 5 van deze cursus vertel ik meer over beleggen voor de korte en de lange termijn.

Om je een beeld te geven van wat de markt doet, heb ik hieronder een overzicht van de S&P500 toegevoegd. Dit is de Amerikaanse index met de 500 grootste bedrijven van de Verenigde Staten. Zoals je ziet is deze index op de lange termijn gestegen, maar er zijn ook mindere periodes geweest.

Deze grafiek van de S&P500 toont direct aan waarom het zo belangrijk is om te beleggen voor de lange termijn. Was je in 2000 tijdens de Dotcom bubbel begonnen met beleggen met het idee om binnen 3 jaar je geld weer uit de markt te halen, dan was je bedrogen uitgekomen. Tijdens de volgende recessie heb je je vermogen zien halveren.

De jaren daarna is je vermogen weer terug opgekrabbeld, maar ook in 2008 hebben we met een recessie te maken gehad en stond je weer op verlies, toch?

Ja, dat klopt wanneer je eenmalig in 2000 ingestapt zou zijn. Echter kiezen de meeste mensen (en ook ik) ervoor om periodiek te beleggen. We leggen dus bijvoorbeeld iedere maand een vast bedrag in. Als het economisch slechter gaat, zal de koers zakken en koop je dus goedkoper in. Hierdoor trek je je gemiddelde aankoopkoers omlaag en zal je veel sneller op een positief resultaat staan. De afbeelding hieronder laat zien dat je in de gele cirkel (2000) bent ingestapt, en vervolgens periodiek hebt bijgekocht. Je zou vandaag de dag, 19 jaar later, een geweldig mooi rendement hebben gehad.

Om je een beeld te geven van de resultaten die je kan verwachten heb ik hieronder een lijst met het rendement op de S&P500 per jaar uitgeschreven. Je zal zien dat er enorme uitschieters tussen zitten, zowel positief als negatief. Gemiddeld kom je zo uit op een rendement van 5-10% per jaar.

Rendement S&P 500

- 2019: +29%

- 2018: -6%

- 2017: +19%

- 2016: +10%

- 2015: -1%

- 2014: +11%

- 2013: +30%

- 2012: +13%

- 2011: 0%

- 2010: +13%

- 2009: +23%

- 2008: -38%

- 2007: +4%

- 2006: +14%

- 2005: +3%

- 2004: +9%

- 2003: +26%

- 2002: -23%

- 2001: -13%

- 2000: -10%

Oke, dus ik moet gewoon kopen als het laag staat en verkopen als het hoog staat?

Nee, haal dat maar uit je hoofd. Het laag kopen en hoog verkopen noemen we het timen van de markt. Dat is vrijwel onmogelijk. Het is niet te doen om te bepalen wanneer de bodem is bereikt, of wanneer we op een piek zitten.

Dacht je na een jaar van +30% in 2013 dat het niet veel hoger kon? Dan had je in de jaren daarna tientallen procenten rendement gemist en stond je nu nog altijd aan de zijlijn te wachten om weer in te stappen, terwijl het niveau van 2013 wellicht helemaal nooit meer bereikt wordt.

Andersom geldt dat ook. Wachtte je in 2008 op de bodem en was je voornemens om bij -40% weer in te stappen? Ook dan kom je bedrogen uit, want dat jaar heeft de S&P500 -38% rendement gehad. Je zou dus nog steeds naast de zijlijn gestaan hebben en de enorme rendementen van de jaren daarna gemist hebben. Van 2008 tot nu was je vermogen al meer dan 3 keer zo veel waard geweest als je de bodem niet gemist had.

Daarom pleit ik ervoor om maandelijks te investeren. Het zogenaamde “Dollar Cost Averaging”. Ik kom hier in deel 6 van de cursus nog wat uitgebreider op terug.

Eigenlijk zou ik in dit deel alleen maar ingaan op de reden waarom mensen beleggen, inmiddels zijn we al enigszins de diepte in gedoken dus ik kap hem hier af. In de volgende delen van deze cursus gaan we absoluut nog verder de diepte in!

Waarom ik ben begonnen met beleggen

Zelf ben ik begonnen met beleggen omdat ik zag dat mijn geld weg stond te stoffen op mijn spaarrekening. Ik ben in loondienst en daarnaast ZZP’er. Als ZZP’er maak ik websites om een passief inkomen te genereren middels affiliate marketing. Een voorbeeld daarvan zijn de affiliate links naar DEGIRO en Flatex in deze cursus. Wanneer je via mijn link een account aanmaakt, ontvang ik een kleine vergoeding voor het aanbrengen van nieuwe gebruikers. Dus voel je vrij om via mijn links naar DEGIRO (klik) of BUX Zero (klik op mobiel) te surfen wanneer je je account gaat aanmaken.

Enfin, mijn geld stond dus minder waar te worden op mijn spaarrekening en daar wou ik iets aan doen. Ik had inmiddels zo’n 2 jaar ervaring in cryptocurrencies en heb daar geleerd wat de fluctuaties van de markt kunnen doen met je emotie. Het doet wel wat met je wanneer je jouw geld op -80% rendement ziet staan.

Na 2 jaar heb ik besloten om me ook te gaan verdiepen in de aandelen markt, iets wat voor mij tot dan toe onbekend was. Al snel kwam ik erachter dat er ontzettend veel overeenkomsten waren tussen crypto en aandelen, als het gaat om marktcyclussen en handelen.

Mijn doel is om mijn geld voor me te laten werken. Op een spaarrekening wordt het na inflatie alleen maar minder waard. Het geld dat ik verdiend heb heb ik nu niet nodig, ik kan het dus net zo goed investeren voor de lange termijn. Een deel van mijn vermogen hou ik apart voor wanneer ik een huis zou willen kopen, maar een groot deel investeer ik in wereldwijde aandelen.

Mijn doel is om uiteindelijk zo vroeg mogelijk financiëel onafhankelijk te worden. Dat wil zeggen dat mijn vermogen genoeg rendement opbrengt om van te kunnen leven, zonder dat ik moet werken om te overleven. Het betekend niet per definitie dat ik met pensioen zou gaan, maar ik kan werken omdat ik het leuk vindt en niet omdat ik MOET werken.

Hoeveel geld je ongeveer nodig hebt om te kunnen ‘rentenieren’ vertel ik je in deel 5 van deze cursus Beleggen voor Beginners.

Beleggen is niet voor iedereen weggelegd

Ondanks dat ik zou willen dat iedereen de voordelen van beleggen zou zien, is het niet voor iedereen weggelegd. Er zijn verschillende situaties of karaktereigenschappen te bedenken die ervoor zorgen dat je beter niet kan beginnen met beleggen. Enkele vuistregels als je wilt bekijken of beleggen in jouw situatie een mogelijkheid is:

- Zorg voor een financiële buffer. Zorg ervoor dat je je beleggingen niet hoeft te verkopen als je een financiële tegenslag hebt zoals een auto die kapot gaat of het verliezen van een baan.

- Beleg alleen met geld dat je kan missen. Van welk bedrag zou jij ’s nachts niet wakker liggen als je het zou verliezen? Geld verliezen is natuurlijk vervelend, maar tot een bepaald bedrag doe het mij niet zo heel veel.

- Zorg dat je vastberaden en consistent bent. Mijn plan is om maandelijks bij te kopen, ook als het slecht gaat op de beurs. De verkoop knop zou ik voor mijn wereldwijde aandelen niet willen aanraken totdat ik financieel onafhankelijk ben. Weet je dat je deze zelfdiscipline niet hebt? Dan is beleggen misschien niet zo’n verstandige keuze.

Ik hoop dat dit deel van de cursus jou een duidelijk beeld heeft gegeven waarom mensen beleggen en wat de mogelijke resultaten zijn. In het volgende deel van de cursus leg ik de basisprincipes uit. Ik vertel je wat over de beurs, aandelen, obligaties en ETF’s. Ook heb ik een lijst met beleggers begrippen zodat je altijd terug kan lezen wat deze begrippen inhouden.

Klik hier om naar deel 2 van de cursus “Beleggen voor Beginners” te gaan.

Inhoudsopgave Cursus “Beleggen voor Beginners”

- Introductie

- Hoofdstuk 1: Waarom zou je beginnen met beleggen?

- Hoofdstuk 2: Begrijp de basis principes

- Hoofdstuk 3: Wanneer beginnen met beleggen

- Hoofdstuk 4: De risico’s van beleggen

- 4.1: Recessies en crashes zijn onvermijdelijk

- 4.2: De economie heeft zich tot nu toe altijd herstelt

- 4.3: Spreiding verlaagt het risico

- 4.4: Emoties gaan een rol spelen

- 4.5: Gretig bij een daling, voorzichtig bij een stijging

- 4.6: Handel rationeel, niet emotioneel

- 4.7: Ben sceptisch

- 4.8: Je bent zelf verantwoordelijk voor je handelen

- 4.9: Je bent niet de slimste persoon op aarde

- Hoofdstuk 5: Beleggingsdoel bepalen

- 5:1: Stel jezelf doelen, wat wil je bereiken en hoe kan je dit bereiken?

- 5.2: Beleggen voor de korte termijn vs de lange termijn

- 5.3: Hoeveel geld heb je nodig om te stoppen met werken?

- Hoofdstuk 6: Je beleggingstactiek

- 6.1: Dollar cost averaging

- 6.2: Investeren in groeiaandelen

- 6.3: Investeren in dividendaandelen

- 6.4: Investeren in ETF’s

- Hoofdstuk 7: Beginnen met beleggen

- 7.1: Verschillende brokers in Nederland

- 7.2: De kosten van beleggen beperken

- 7.3: Je eerste aandeel of ETF kopen

- Hoofdstuk 8: Je beleggingen monitoren

- 8.1: Beleggingen bijhouden in Excel

- 8.2: Vergelijk je rendement met de markt