Bijna dagelijks krijg ik de vraag binnen of beleggen met weinig geld wel interessant is. Welke rendementen kan ik behalen? Hoe wordt klein bedrag een groot bedrag? Wat is mogelijk om te doen met een inleg van 50 tot 100 euro? Wat als je geen startkapitaal hebt?

Starten met een maandelijks bedrag van €50 tot €100 is heel goed te doen. In dit artikel leg ik je uit wat beleggen met een klein bedrag precies inhoudt en waar je op moet letten, zodat ook jij kunt beginnen met een klein bedrag.

Veel mogelijkheden

Veel mensen zijn je al voorgegaan en afgelopen jaar is dat aantal alleen maar toegenomen. Nieuwe beleggers die beginnen met een laag bedrag, steeds meer kennis opdoen en stap voor stap bouwen aan een groter vermogen.

De mogelijkheden zijn ten opzichte van vroeger zo veel toegenomen doordat je veel makkelijker, (heel) veel goedkoper en veel zelfstandiger kunt beleggen dan een paar jaar geleden.

Sterker nog, als je terugkijkt naar het verleden is het bijna belachelijk wat je vroeger moest betalen om aandelen te kopen. Tien jaar geleden kostte één transactie bij een grote bank al 10 euro. Als je voor 50 euro aandelen kocht en ook weer verkocht, was je dus al 20 euro kwijt – absurd in het licht van nu.

Beginnen met beleggen zonder groot startkapitaal

Vooropgesteld; goed dat je wilt beginnen, of misschien al je eerste stap hebt gezet. Je hebt mogelijk al een plan (lange termijn beleggen), een doel (bijvoorbeeld aanvulling pensioen) en je doet al nieuwe kennis op via YouTube, podcasts, blogs of andere platforms.

Wat is dan wijsheid als je in kleine stapjes of zonder groot startkapitaal wil beginnen? Ofwel, een maandelijkse inleg van een bedrag dat niet zo hoog is maar je wel kunt missen?

Wat levert beleggen met een klein bedrag op?

Goede vraag. Dat weet ik ook niet. Althans, dat kan ik niet garanderen. Want de resultaten uit het verleden bieden geen garantie voor de toekomst. Wel kunnen we een schatting maken op basis van vele jaren aan data. Een paar simpele voorbeelden.

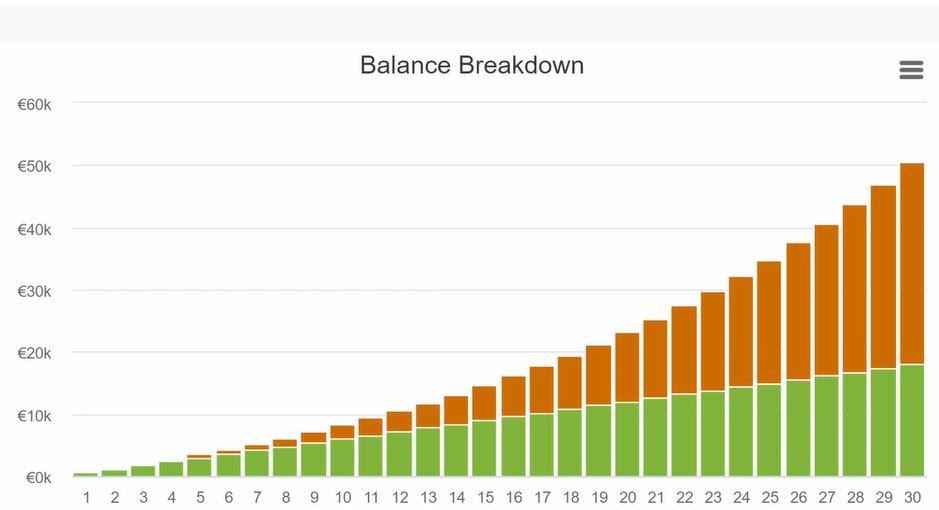

Beginnen met 50 euro per maand beleggen

Als je begint met 50 euro inleg per maand heb je na 10 jaar €6.000 euro ingelegd. Bij een fictief rendement van 6% heb je na 10 jaar €8.235 euro tot je beschikking en dus een rendement van 2235 euro.

Doe je dat 20 jaar lang en investeer je dus €12.000 euro, dan is je fictieve rendement €11.218 euro en heb je dus van €23.218 tot je beschikking. Dat is bijna een verdubbeling van je inleg!

Ga je voor 30 jaar, bijvoorbeeld met oog op je pensioen, dan heb je €18.000 euro ingelegd en beschik je over €50.477 euro – een rendement van €32.274 euro. Je geld is bijna verdrievoudigd!

De essentie is: hoe langer in de markt, hoe beter. Hoe langer je geld kan renderen, hoe groter het rendement is. Na 10 jaar heb je in dit geval al 30% rendement, na 30 jaar is het rendement groter dan je oorspronkelijke inleg.

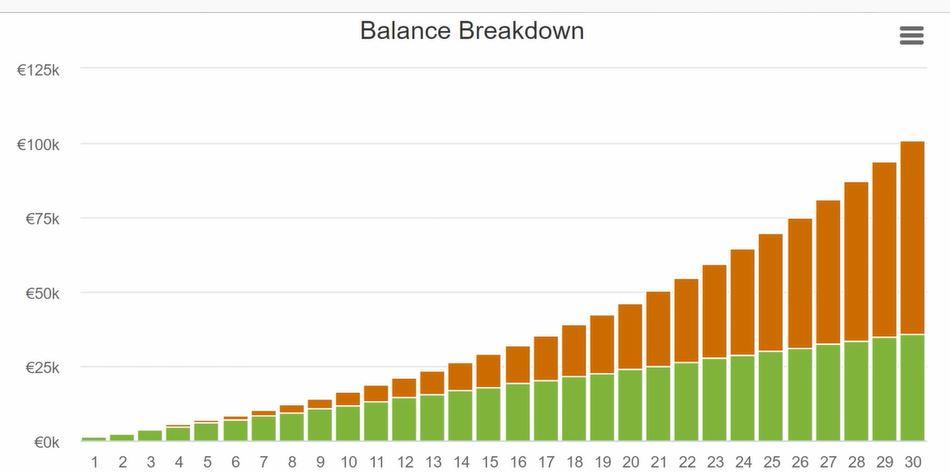

Doe je hetzelfde met 100 euro dan heb je na 10 jaar zo’n €4.470 rendement, na 20 jaar €22.435 euro en na 30 jaar €65.000 euro. Ofwel: elke maand 100 euro inleggen gedurende 30 jaar, en je hebt in dit rekenvoorbeeld een ton op je bankrekening. Daar kun je richting je pensioen heel wat mee doen, en dat is precies de doelstelling van veel beleggers.

Met een inleg van 50 of 100 euro per maand zal je inderdaad geen miljonair worden, maar met een historisch gemiddeld rendement van zo’n 6% zal je geld wel aanzienlijk meer waard worden. Sowieso meer dan op je spaarrekening, want daar wordt het alleen maar minder waard door de inflatie en krijg je ook nog eens nagenoeg nul rente.

Let wel op: in de rekenvoorbeelden is geen rekening gehouden met transactiekosten. En ook niet met inflatie. Het is een fictieve situatie en beleggen heeft altijd meer risico’s dan sparen. Daarnaast moet je bestand zijn tegen emotie en je moet erop vertrouwen dat het rendement op lange termijn goedkomt.

Een plan voor elke portemonnee

Of je nu student bent, je eerste baan hebt, al verder bent in je loopbaan of pas ver na je veertigste belangstelling hebt gekregen voor beleggen, dat maakt voor ons vertrekpunt – beleggen met weinig geld – niet zoveel uit.

Natuurlijk is de tijd een groot voordeel als je jong bent. Dat is logisch. Maar dat bekent niet dat je ongeacht je leeftijd niet moet beginnen als je geen groot budget hebt. Sterker nog, elke dag die je wacht is verloren tijd om rendement te behalen. Het is een hardnekkig misverstand dat je een groot vermogen moet hebben om te beginnen.

Ook moet je niet laten ontmoedigen door de vaak al behoorlijk hoge bedragen die YouTubers of podcasters met je delen als ze hun portfolio laten zien. Hun situatie is niet die van jou. Voor elke portemonnee is er een zinvol en realistisch plan om te gaan beleggen.

Minimum bedrag om te beleggen bij brokers zoals DEGIRO

Er kan veel op je afkomen. Hoe begin je? Ga je actief of passief beleggen? En waar? Je moet allereerst een broker kiezen. Een platform, een bank of online broker.

Het aanmaken van een account zoals bijvoorbeeld bij DEGIRO is simpel. Vanuit de blik waarmee we nu kijken – een laag bedrag inleggen, voor de lange termijn, zodat we een mooi steady rendement kunnen behalen – is dat een goede keuze. Uiteraard raad ik je aan om hier vooraf wel goed wat huiswerk naar te doen, maar uiteindelijk zal leidend zijn of de kosten laag zijn.

Let op de transactiekosten

Het is zoals gezegd een prima start om met 50, 75 of 100 euro per maand te beleggen. Wel moet je rekening houden met de transactiekosten. Die moeten zo laag mogelijk blijven.

Een goede keuze is om via DEGIRO te beleggen in een ETF uit de kernselectie, want dan heb je geen kosten. Als je iedere keer voor 100 euro aan losse aandelen koopt zit je al gauw op 2 tot 4% transactiekosten en dat wil je niet. De max zou ongeveer moeten liggen op 1%.

Bovendien heb je met een ETF meteen goede spreiding. Als je met een kleiner budget in losse aandelen stapt duurt het erg lang voordat je een goede spreiding hebt weten op te bouwen. Met een ETF zit je veiliger. Een voorbeeld is de VWRL ETF van Vanguard, daarmee heb je voor minder dan 100 euro een mandje met stukjes van meer dan 3400 bedrijven.

Drie gouden basisregels

Ongeacht het bedrag dat je maandelijks kunt missen, zijn deze drie basisregels in mijn ogen altijd van toepassing:

- Je wilt gaan beleggen voor de lange termijn

- Je legt geld in dat je nu kunt missen (en niet snel meer nodig hebt)

- Je zorgt voor diversificatie in je portfolio

We spreken van lange termijn bij een periode van 10 jaar of langer. Tot 5 jaar is korte termijn, 5 tot 10 jaar is middellang en daarboven is langer. Hoe langer hoe beter!

Belangrijk is dat je realistisch verwachtingen hebt. Je maakt kleine stapjes in het begin, maar je vermogen zal steeds harder gaan groeien en uiteraard geldt hoe langer je belegt, hoe groter je rendement. Via een compound interest calculator krijg je een beeld van deze groei.

Geen emotie

Wat je moet weten is uiteraard dat investeren en beleggen risico’s met zich meebrengt. Je geld kan minder waard worden. Als je van plan bent om maandelijks te gaan investeren, zorg ervoor dat je je goed verdiept. En als je inlegt en je keuzes volgt, doe je dat zonder emotie.

Emotie is namelijk één van de grootste rendement-killers. Wanneer de koersen stijgen wil je meer bijkopen, wanneer de koersen dalen raak je in paniek en verkoop je. Op die manier kan je veel geld verliezen.

Zorg ervoor dat je een plan hebt, en houdt je aan dat plan. Persoonlijk investeer ik maandelijks in breed gespreide ETF’s om zo langzaam maar zeker een mooie portefeuille op te bouwen.

Alleen geld dat je kan missen, ook al is het een klein bedrag

Investeer alleen met geld dat je echt kunt missen. Er zijn helaas veel mensen die investeren voor de korte termijn, bijvoorbeeld met geld dat ze over twee jaar nodig hebben. Twee jaar lijkt ver weg, maar als je belegt moet je echt alleen geld gebruiken dat je voor lange termijn kunt missen. Minstens tien jaar en liever nog langer.

Het moet je geen enkele moeite kosten of pijn doen om dat geld pas over jaren weer uit de markt te halen. Het voordeel van een kleiner budget per maand is dat het veel mensen altijd wel lukt om 50 tot 100 euro te missen. Als je dat lang genoeg volhoudt en een realistisch rendement behaalt van ongeveer 5-10%, dan heb je naar verloop van tijd ook een mooi resultaat.

Vroeger vs. nu

De mogelijkheden óm te beleggen met een klein bedrag zijn zoals gezegd de afgelopen jaren enorm toegenomen. Vooral door de digitalisering is beleggen veel meer bereikbaar, do it yourself is mogelijk en zijn de kosten véél lager.

Via de apps van brokers kun je zelf alle handelingen verrichten die vroeger door banken werden gedaan. Het was vroeger niet eens rendabel om met bedragen lager dan duizenden euro’s te beleggen. Door de komst van online brokers ziet die wereld er nu heel anders uit. De transactiekosten zijn lager, de beheer-fees zijn geschrapt en je hebt altijd toegang tot je beleggingen via je mobiel.

Wanneer je wilt beginnen met beleggen zou ik zelf DEGIRO aanraden. Het is een Nederlandse broker met lage prijzen en een breed aanbod. Zelf beleg ik ook bij DEGIRO en dat bevalt me erg goed. Een rekening openen is binnen mum van tijd geregeld, meer informatie over het openen van een beleggersrekening bij DEGIRO vind je hier (klik).

Stap voor stap

Wat niet is veranderd: heb geduld. Dat is niet anders als je net 18 bent en wilt beleggen met het geld van je bijbaantje, of als je veertiger bent en allang een vaste baan met vast contract hebt. Begin gewoon.

Kies een goede ETF, let op de kosten, blijf je verdiepen in de kennis en houd je aan de drie gouden basisregels. Stap voor stap bouw je iets op. Na verloop van tijd kies je voor een tweede ETF, of waag je zelfs de stap naar aandelen. Zolang je vasthoudt aan je strategie en je niet laat leiden door emotie, zal je merken dat je meer vertrouwen krijgt.

Leergeld

Natuurlijk maak je ook fouten. Iedereen betaalt leergeld. Hooguit tenzij je jarenlang elke maand voor 50 of 100 euro een vaste ETF koopt en niet veel omkijkt naar je portfolio, maar je zult merken dat iedereen een keer aan de beurt komt. Je moet je broker goed leren kennen, je leert dat je de markt niet kunt timen en je doet meer kennis op. Je zult ook merken dat je het nieuws beter gaat volgen en je je veel meer verdiept in de beurs.

Extra geld over om te beleggen

Heb je een maand wat meer geld over, staat het je uiteraard vrij om extra in te leggen. Of als blijkt dat – zoals in maart 2020 – de koersen een extreme dip hebben, is dat wellicht een goed moment om bij te kopen. Maar wat je ook doet, val altijd terug op je plan. Dan beheers je de risico’s voor jezelf en je portemonnee zoveel mogelijk.

Samengevat

Je wil zelfstandig gaan beleggen met 50 tot 100 euro per maand. Welke stappen neem je?

- Bepaal je doel, zorg dat het realistisch is

- Bepaal je termijn, bij voorkeur een lange termijn

- Bepaal je inleg. Je kan klein beginnen, verhogen kan altijd nog

- Kies een aanbieder. Zelf zou ik DEGIRO aanraden wegens de lage kosten en het feit dat het een Nederlandse broker is.

- Spreid je beleggingen, bijvoorbeeld door te beleggen in ETF’s (indexfondsen)