Wanneer je aan beleggen denkt, denk je wellicht aan oude grijze mannen in pak. Maar niets is minder waar! Beleggen is tegenwoordig zeer toegankelijk en voor veel mensen bereikbaar. Je hebt ook helemaal geen gigantische bedragen nodig wanneer je wilt beginnen met beleggen.

Je kan al vanaf een paar tientjes per maand beginnen met beleggen. Er is geen minimale inleg. Bij een lage inleg zijn de mogelijke rendementen ook laag, maar iedere grote belegger is ooit klein begonnen.

Daarnaast hoeft beleggen helemaal niet ingewikkeld te zijn. Sterker nog, de beste beleggingen zijn de saaiste beleggingen. Je kan met een paar tientjes per maand in een half uur per maand beginnen met beleggen. Ik vertel je hier meer over hoe je dat zou kunnen aanpakken.

Wil je beginnen met beleggen maar heb je nog geen beleggersrekening? Ik gebruik zelf DEGIRO voor mijn beleggingen. Ze zijn erg voordelig, hebben een breed aanbod én hebben de optie om zonder transactiekosten te beginnen met beleggen met een klein bedrag. Maak hier een gratis account aan (DEGIRO website) om te kijken of het platform wat voor je is.

Beginnen met simpel beleggen in ETF’s

Laat ik beginnen met te zeggen dat natuurlijk iedereen op zijn eigen manier moet beleggen. Ik geef dan ook nooit advies, maar informeer je puur over de mogelijkheden.

Een van die mogelijkheden is het investeren in ETF’s. ETF staat voor “Exchange Traded Fund”. Dit is een soort mandje met aandelen. Sommige ETF’s bevatten enkele duizenden onderliggende aandelen.

Stel je investeert 100 euro in een ETF met 1.000 onderliggende aandelen. Je koopt die ETF voor 100 euro, en de instantie die achter de ETF zit spreid jouw geld vervolgens over de 1.000 onderliggende aandelen. Ze zullen bijvoorbeeld een euro in Facebook investeren, een euro in Amazon, en 30 cent in Philips. (puur een voorbeeld, bedragen kunnen verschillen)

Dit heeft enkele grote voordelen voor jou als belegger. Enerzijds ben je meteen flink gespreid. Als één van die 1.000 bedrijven failliet zou gaan is er vrij weinig aan de hand, want de overige 999 bedrijven kunnen dit opvangen. Daarnaast kan je op deze manier met een relatief laag bedrag investeren (en dus die spreiding meepakken).

Als je dit soort aandelen individueel zou willen kopen ben je veel meer geld kwijt voordat je een goed spreiding hebt. Het aandeel Amazon is op het moment van schrijven ruim 3.300 US Dollar waard, en Facebook zo’n 300 US Dollar. Met een kleine portemonnee is het dus bijna onmogelijk om dit soort aandelen te kopen én een goede spreiding te realiseren.

Die spreiding is van groot belang, aangezien je eieren niet in één mandje wilt hebben. Wanneer je 3300 US Dollar te besteden hebt en alles in Amazon investeert, loop je natuurlijk veel grotere risico’s. Als Amazon het, om wat voor reden dan ook, financieel zwaar krijgt, zal je portefeuille flink in waarde kunnen dalen.

Je kan dit risico dus enigszins afdekken door gebruik te maken van ETF’s. Daarnaast is er een laatste voordeel, en dat is dat je bij de broker DEGIRO een groot aantal ETF’s eens per maand kan aanschaffen, zonder daar transactiekosten over te betalen. Wanneer je 100 euro per maand kan investeren wil je natuurlijk niet 5 euro transactiekosten per maand betalen, want dat vreet enorm aan je rendement.

Ik investeer persoonlijk iedere maand in een All-World ETF van VanGuard. Ik gebruik daarvoor ook DEGIRO. Wil je beginnen met beleggen en heb je nog geen rekening bij DEGIRO? Dan kan je overwegen op deze pagina (DEGIRO website) een rekening te openen. Het is volledig gratis, binnen enkele minuten gerealiseerd, en zo kan je eens kijken hoe het systeem precies in elkaar zit.

Bovenstaande link is een affiliate link. Wanneer je via deze link een account aanmaakt krijg ik een kleine vergoeding voor het aanbrengen van een nieuwe klant. Dit kost jou niets en kan je zien als een bedankje voor het maken van deze informatieve blogs.

Minimale inleg om te beginnen beleggen

Wanneer je gaat beleggen met behulp van ETF’s kan je al met een klein bedrag beginnen met beleggen. De meeste ETF’s kosten zo’n €30 tot €100. Je kan dus al met enkele tientjes per maand starten met beleggen.

Ook zijn er genoeg mensen die iedere maand een bedrag inleggen, maar niet iedere maand een ETF kunnen kopen. Wanneer je bijvoorbeeld kiest voor een ETF met een bedrag van €80 maar slechts €50 per maand kan inleggen, kan je niet iedere maand die ETF kopen. Dit is op zich geen probleem, je zou er dan voor kunnen kiezen om alleen een ETF te kopen wanneer je inleg meer dan €80 is geworden. De ene maand koop je dus die ETF, en de andere maand niet.

Beleggen met een klein bedrag gaat je niet direct rijk maken. Wanneer je relatief weinig geld kan inleggen zal het rendement ook niet gigantisch groot zijn. Toch denk ik dat veel mensen het best gewoon kunnen beginnen met beleggen met een klein bedrag, om in ieder geval kennis en ervaring op te doen. Op die manier maak je beginnersfouten met een kleine inleg, zodat je dit soort fouten later met een grote inleg niet meer hoeft te maken.

Het is wel belangrijk dat je enkel gaat beleggen met geld dat je niet nodig hebt. Ben je aan het sparen voor een nieuwe auto, wasmachine of verbouwing? Heb je dit geld binnen enkele jaren nodig? Dan zou ik persoonlijk adviseren om het niet te beleggen. Zelf beleg ik alleen maar met geld dat ik minimaal 10 jaar niet nodig heb.

Wat kan het je opleveren

Zoals ik al schreef ga je geen miljonair worden als je €100 per maand kan beleggen. Toch kunnen dergelijke bedragen wel flink oplopen. Dit heeft te maken met het compound interest effect, ook wel rente-op-rente effect genoemd.

In het begin zal je rendement zeer klein zijn, maar op de lange termijn kan het rendement flink oplopen. Dat komt doordat je rendement maakt op het eerder behaalde rendement.

Stel je hebt €1000 en ieder jaar ontvang je 10% rente. Hoeveel zou je dan na 10 jaar hebben? De meeste mensen antwoorden hierop dat je €2000 zou hebben. Ze denken immers dat je €100 rente ontvangt over een periode van 10 jaar. Echter ontvang je ook steeds rente over de eerder ontvangen rente. Het rekensommetje ziet er dan toch echt anders uit.

- Jaar 1: €1000

- Jaar 2: €1100

- Jaar 3: €1210

- Jaar 4: €1331

- Jaar 5: €1464

- Jaar 6: €1610

- Jaar 7: €1771

- Jaar 8: €1948

- Jaar 9: €1948

- Jaar 10: €2143

Nu hebben we het over een klein bedrag, maar naar mate het bedrag groter wordt en we naar een langere tijdsperiode kijken gaat dit rente-op-rente effect een steeds grotere rol spelen.

De vraag was echter wat beleggen met een klein bedrag je op zou kunnen leveren. Daarom gaan we kijken naar twee scenario’s, om je een beeld te geven van de mogelijke rendementen.

Let wel op: dit zijn fictieve rendementen. Het daadwerkelijke rendement weet je natuurlijk nooit. Over de afgelopen tientallen jaren kan je zeggen dat je een gemiddeld rendement van 7% had kunnen behalen, daar rekenen we in dit voorbeeld dus ook mee.

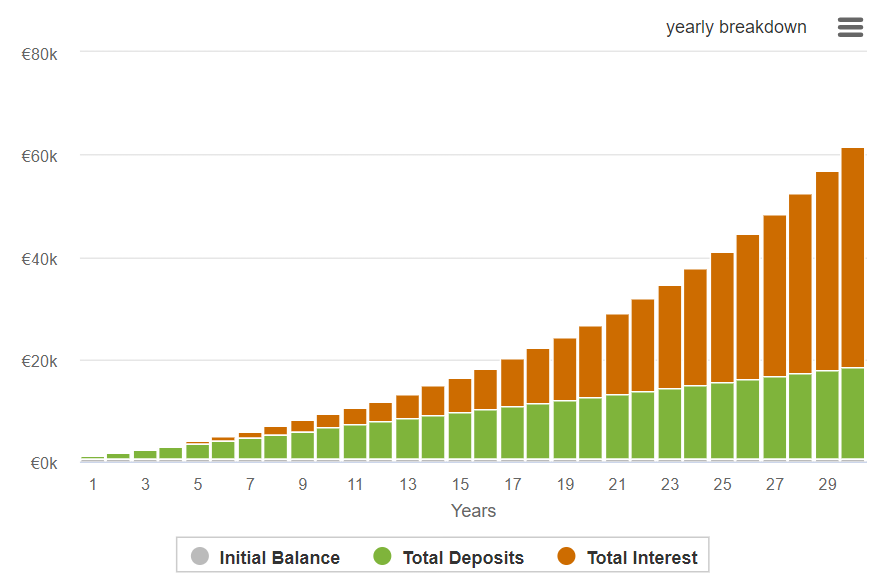

30 Jaar lang €50 per maand beleggen

Als eerste kijken we naar een scenario waarbij je 30 jaar lang €50 per maand kan beleggen. In werkelijkheid wordt dit bedrag vaak later steeds hoger naar mate je meer inkomsten hebt, maar we laten het nu even op die €50 per maand staan. We gaan hier uit van een fictief rendement van 7%.

In de bovenstaande grafiek zie je wat jouw geld in dit scenario zou doen. In het groen zie je jouw totale inleg van €50 per maand, en in het oranje zie je het totale rendement.

Wat direct opvalt is dat het totale rendement uiteindelijk een stuk groter is dan je inleg. Je hebt je inleg dus meer dan verdubbeld! Na 30 jaar zou je zo’n €18.000 ingelegd hebben en zo’n €43.000 aan rendement gemaakt hebben.

Ik wil er wel nog even bij aangeven dat dit natuurlijk een fictief scenario is. Een rendement van 7% is over de afgelopen tientallen jaren gemiddeld gebleken, maar dit ging natuurlijk met pieken en dalen. De opbouw van je vermogen zal in werkelijkheid dus niet zo vloeiend verlopen maar veel meer fluctueren.

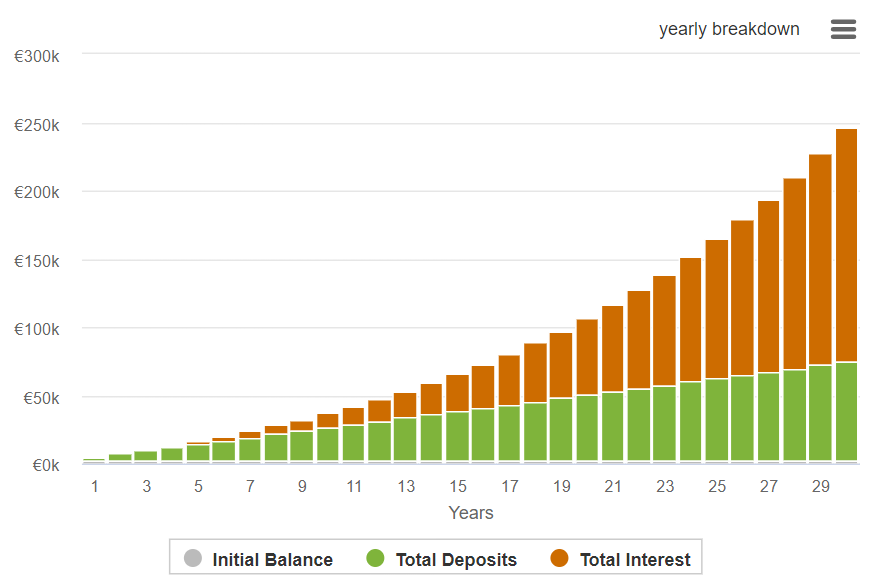

30 Jaar lang €200 per maand beleggen

In dit voorbeeld gaan we er vanuit dat je wat meer te besteden hebt. Je gaat 30 jaar lang €200 per maand beleggen. Ook hier gaan we weer uit van een fictief rendement van 7% per jaar.

Het zal je wellicht opvallen dat het verloop van de grafiek exact hetzelfde is. Dat komt doordat we wederom met dezelfde looptijd en hetzelfde rendement rekenen. De bedragen zijn echter verschillend. Doordat je meer hebt kunnen inleggen heb je in dit voorbeeld ook meer rendement kunnen maken.

Na 30 jaar zou je in dit scenario €72.000 ingelegd hebben en €172.000 rendement gemaakt hebben. Je komt dan op een eindbedrag van €244.000.

Zo zie je maar dat ook een bedrag van €200 per maand voor gigantische eindbedragen kan zorgen. Dit zorgt er misschien wel voor dat je een kleine 10 jaar eerder kan stoppen met werken!

Ik besef me dat niet iedereen zomaar €200 per maand kan missen, maar wanneer je jezelf inbeeld wat voor een vrijheid dit kan opleveren is het het wellicht wel waard voor je.

Discipline is veruit de belangrijkste eigenschap

Bovenstaande berekeningen zijn natuurlijk allemaal fictief. Het aller belangrijkste hierin is dat je voor jezelf een plan maakt, en je ook aan dat plan gaat houden.

Wil je de aankomende 30 jaar €200 per maand beleggen in breed gespreide ETFs? Dan valt of staat het succes bij het feit of jij inderdaad 30 jaar lang alles op alles zet om dit bedrag te beleggen.

In de praktijk zie je dat mensen afhaken omdat ze het niet meer interessant vinden en het doel uit het oog raken, of omdat ze te maken hebben met lifestyle inflation. Naar mate ze ouder worden en meer gaan verdienen gaan ze ook meer uitgeven. Vervolgens rij je de nieuwste BMW en woon je in een te groot huis, maar leg je niet meer bij op je beleggersrekening.

Die keuze is natuurlijk persoonlijk en het is prima als je daarvoor kiest, maar ben je er wel bewust van. Zelf zie ik de potentie van het beleggen en wat voor een vrijheid het mij uiteindelijk kan opleveren. Dit zorgt ervoor dat ik me tot nu toe goed aan mijn plan kan houden.

Vrijwel iedere succesvolle belegger begon klein

Tot slot wil ik nog benadrukken dat iedere belegger klein is begonnen. Er zijn maar weinig beleggers die begonnen zijn met enkele tonnen op de bank. Ook wanneer je nu slechts €50 per maand over hebt zou het interessant kunnen zijn om te beginnen met beleggen.

Hou wel in gedachte dat je dit alleen doet met geld dat je niet nodig hebt, en raak niet in paniek als de markt in stort. Probeer die lange termijn visie vast te houden om uiteindelijk bij jouw einddoel aan te komen.