Je bent student en je hebt lucht gekregen van wat beleggen voor jouw toekomst kan betekenen? Dat is mooi! Je bent waarschijnlijk nog vrij jong en nu beginnen met beleggen heeft enorm veel voordelen.

Maar hoe kun je nu het best beginnen, welke vorm van beleggen past goed bij studenten en zou je kunnen beleggen met je studiefinanciering? Dit zijn allemaal punten die ik in dit artikel behandel.

Kort overzicht: voordelen en nadelen van beleggen als student

Voordelen

- Een account aanmaken bij een broker zoals DEGIRO (klik) kost je niets. Zo kan je alvast even rondkijken hoe het werkt zonder dat het je geld kost.

- Omdat je al op jonge leeftijd begint, heeft je vermogen meer tijd om te renderen. Dit kan aan het eind van de rit veel geld schelen.

- Je hebt waarschijnlijk nog niet veel vermogen en kunt dus met een relatief klein vermogen ervaring opdoen. Fouten kosten je zo minder geld.

- Je kunt lid worden van een studenten beleggingsclub en zo ervaringen delen.

Nadelen

- Je hebt vaak nog niet zo veel geld te besteden als student, de rendementen zullen op het begin dus nog klein zijn.

- Je kunt verleid worden tot het beleggen met een studiefinanciering. In dit artikel lees je waarom ik dat een onverstandige keuze vind.

Waarom je als student belegger al één stap voor bent op de rest

Laten we beginnen bij het begin, en dat is het feit dat je als student eigenlijk al één stap voor bent op de rest. Wanneer je gaat beleggen zijn een aantal zaken van invloed op je rendement, en de allergrootste factor is tijd!

Hoe eerder je begint met beleggen, hoe meer tijd je geld heeft om meer waard te worden, hoe meer geld je uiteindelijk over gaat houden. Daarom ben ik absoluut voorstander van beleggen tijdens je studie.

Helaas ben ik zelf pas op mijn 27e in aanraking gekomen met beleggen, ik baal enorm dat ik hier niet eerder aan ben begonnen. Ik heb zo’n tien jaar lang geld op een spaarrekening gehouden, geld dat ik met mijn eenmanszaak verdiende. Dat geld heeft tien jaar lang niets staan doen!

Beleggen tijdens je studie geeft je dus het voordeel dat je eerder kunt beginnen dan de gemiddelde belegger. In het voorbeeld hieronder laat ik je zien hoeveel dat kan schelen.

Op je 20e tijdens je studie starten vs. op je 30e starten met beleggen

Tijd is dus een belangrijke factor als het gaat om beleggen. Stel je hebt een aandeel dat €100 waard is. Na een jaar is het 7% gegroeid en dus €107 waard. Een jaar later is het wederom 7% gegroeid en is het aandeel niet €114 maar €114,49 waard. Dit lijkt een klein verschil, maar dat is het niet!

Je geld groeit namelijk niet lineair (in een rechte lijn), maar exponentieel (in een gebogen lijn). Daardoor is het zo ontzettend belangrijk om zo vroeg mogelijk te beginnen met beleggen!

Wanneer je bijvoorbeeld vanaf je 18e gaat beleggen, verdien je vele malen meer dan iemand die op zijn 28e begint met beleggen. Je legt natuurlijk wat meer in (10 jaar langer), maar het verschil op je uiteindelijke eindbedrag is vele malen groter!

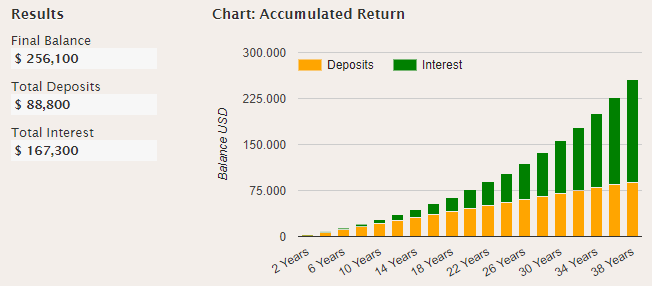

Wout belegt € 200 per maand van 28 tot 65 jaar

Wout is een gemiddelde Nederlandse man van 28 jaar oud. Tijdens en na zijn studententijd heeft hij flink genoten van het leven en ging hij regelmatig naar de kroeg en naar feestjes. De maanden waren vaak net iets langer dan zijn portemonnee diep was. Toen Wout 28 jaar was, besloot hij om te beginnen met beleggen.

Hieronder een berekening voor Wout zijn investeringen over een periode van 37 jaar, met een rendement van 5% per jaar. Een dergelijk rendement is realistisch wanneer je wereldwijd spreidt over aandelen en hier vervolgens de inflatie vanaf haalt.

Je ziet in de afbeelding dat Wout over een periode van 37 jaar € 88.000 in zijn beleggingen heeft ingelegd. Met een rendement van 5% per jaar, komt Wout na die 37 jaar uit op € 256.100. Wout zijn geld is dus bijna drie maal zo veel waard geworden! Niet slecht, zou je zeggen.

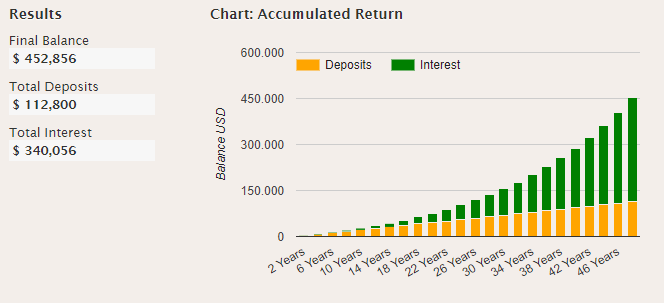

Student Jan belegt € 200 per maand van 18 tot 65 jaar

Student Jan is 17 jaar oud en hoort voor het eerst over de magie van samengestelde rente. Hij besluit om zich te verdiepen in het investeren in wereldwijde aandelen en opent op zijn 18e verjaardag een beleggersrekening. Vanaf dat moment legt ook Jan € 200 per maand in, met een rendement van 5% per jaar.

Jan is er op tijd bij, en voor hem gaat het plaatje er heel anders uit zien!

In die 47 jaar investeert Jan iedere maand € 200, wat uitkomt op € 112.800 over 47 jaar. Hij legt dus € 24.000 euro meer in dan Wout over die 37 jaar gedaan heeft. Jan legt immers de eerste 10 jaar (tot z’n 28e) in totaal 120 maanden € 200 per maand in.

Het eindresultaat is echter verbluffend! Jan zijn uiteindelijk vermogen is veel meer dan die € 24.000 die hij extra geïnvesteerd heeft.

Na 47 jaar is Jan zijn uiteindelijke vermogen in dezelfde omstandigheden gegroeid tot € 452.856! Dat is bijna € 200.000 meer dan Wout die op zijn 28e pas begon met beleggen, omdat hij zo graag twee keer per week de kroeg in ging toen hij jong was!

Wout vs. Jan

De moraal van het verhaal is, dat het ontzettend belangrijk is om zo vroeg mogelijk te beginnen met investeren en beleggen! Je hebt niet alleen die 10 jaar voorsprong, jouw gehele portfolio heeft over de gehele looptijd 10 jaar voorsprong! Dit laat dus zien dat tijd een enorm belangrijke factor is.

Hierdoor zijn de verschillen niet het bedrag dat je in die 10 jaar extra geïnvesteerd hebt, maar een veelvoud daarvan!

In dit voorbeeld heeft Jan dus € 24.000 meer geïnvesteerd door vroeg te beginnen, waardoor hij op zijn 65e € 200.000 meer vermogen heeft opgebouwd. Dat is een gigantisch verschil!

Deze vijf punten moet je op orde hebben vóór je begint met beleggen

Beleggen heeft nogal eens het imago dat het voor oude grijze gepensioneerde mannen is. Niets is minder waar, beleggen is in mijn ogen voor heel veel mensen interessant!

Toch is beleggen niet voor iedereen weggelegd. Je kan immers ook een hoop geld verliezen als je niet de juiste mindset of discipline hebt. Daarom zou je de onderste vijf punten altijd op orde moeten hebben voor je begint met beleggen.

- Zorg voor een nood potje

Een van de belangrijkste punten is het hebben van een nood potje. In het Engels wordt dit ook wel een ‘emergency fund’ genoemd. Dit is een potje dat je hebt voor mindere tijden.

Je kunt dit gebruiken wanneer je je baan kwijtraakt, je auto total loss is of wanneer je wasmachine stuk gaat. Je wilt koste wat kost voorkomen dat je je beleggingen moet verkopen om de rekeningen te kunnen betalen. Je beleggingen kunnen en zullen immers ook wel eens op verlies staan. Dan verkopen is je verlies nemen. - Ga voor de lange termijn

Beleggen is niet iets wat je voor een jaartje erbij doet om zo snel wat geld te verdienen. Beleggen is een spel voor de lange termijn. Hou in gedachten dat je minimaal 10 jaar wilt gaan beleggen. Het geld dat je investeert mag je de aankomende 10 jaar dus ook niet nodig hebben.

Ben je van plan om in de aankomende jaren een grote reis te maken of een huis te kopen? Houd daar rekening mee en zorg dat je eerst spaart voor deze uitgaven, voordat je gaat beleggen. Beleg alleen met geld dat je de aankomende 10 jaar kan missen. - Heb realistische verwachtingen

Een volgend belangrijk punt is het managen van je verwachtingen. Wat kun je eigenlijk verwachten wanneer je gaat beleggen. Hoeveel rendement zul je maken?

De toekomst voorspellen kan natuurlijk niet, maar we kunnen wel terug in de tijd kijken. In het verleden behaalde rendementen bieden geen garantie voor de toekomst, maar het geeft je wel een indicatie van wat mogelijk is.

Wanneer je goed verspreid belegt zie je dat de afgelopen tientallen jaren een rendement van zo’n 7% per jaar mogelijk was. Dit wil niet zeggen dat je ieder jaar 7% winst maakt. Er zijn hele goede en hele slechte jaren, maar gemiddeld is die 7% wel mogelijk geweest de afgelopen jaren.

Neemt niet weg dat het ook zomaar eens 5 tot 10 jaar minder goed zou kunnen gaan. Je moet je hier wel bewust van zijn en niet in paniek raken. Je moet hiervoor de juiste mindset hebben. - Heb de juiste mindset

De juist mindset helpt jou om niet in paniek te raken en uit emotie te gaan handelen. Handelen uit emotie is de allergrootste rendementkiller die er is!

Fear of missing out (FOMO) en FUD (Fear Uncertaincy Doubt) zullen ongetwijfeld terugkomen wanneer je gaat beleggen. Zorg ervoor dat je op voorhand nadenkt wat je gaat doen wanneer een specifieke situatie zich voordoet.

Wat doe je als de beurs in een maand tijd 20% aan waarde inlevert? Ga je verkopen, blijf je zitten, of koop je juist bij? Wanneer je hier op voorhand over nadenkt, ga je in zo’n situatie niet emotioneel maar rationeel te werk. Mits je de juiste zelfdiscipline hebt natuurlijk. - Weet dat je zelfdiscipline hebt

Discipline is key! Ik heb al zo veel mensen gezien die een heel mooi plan hadden. Ze zouden iedere maand netjes bijkopen voor de lange termijn en zich niet laten leiden door emoties.

Vervolgens zie je de markt 13% dalen in verband met het coronavirus, en een groot deel van de mensen raakt in paniek. Een deel verkoopt z’n aandelen, om vervolgens weer voor een hogere prijs terug te kopen wanneer de prijzen stijgen. Je levert je geld dan dus in!

Anderen willen graag bijkopen, maar wachten op de dip. “Ik wacht nog even totdat het wat lager staat” heb ik heel vaak voorbij zien komen. Gevolg? Ze staan nog steeds langs de zijlijn met hun geld, want ook zij kunnen de absolute bodem niet timen.

Maak een simpel plan, en hou je eraan. Zo simpel is het! Ga geen gekke dingen doen, maar koop gewoon iedere maand je ETF’s of wat je plan dan ook mag zijn. Zelfdiscipline is key!

Hoe kun je beleggen als student? Dividend- vs. groei- vs. index-beleggen

Wanneer je je al wat hebt verdiept in beleggen weet je misschien wel dat er verschillende manieren van beleggen zijn. De een gaat voor brede index-trackers of ETF’s (dat ben ik), terwijl anderen voor dividendbeleggen kiezen of zelfs wat meer risico nemen en kiezen voor groeiaandelen.

Wanneer je nog niets weet over beleggen klinkt dit wellicht als Chinees voor je, maar geloof mij maar dat dit soort termen je binnen de kortste keren bekend in de oren klinken.

Hieronder geef ik heel kort wat meer informatie over de verschillende vormen van beleggen. Ben je nog helemaal nieuw en wil je meer weten over beleggen? Dan kan je het best eens kijken naar mijn cursus voor beginnende beleggers. Helemaal gratis, hopelijk heb je er wat aan!

Beleggen in brede ETF’s

In mijn ogen is dit de meest simpele en veilige manier en een goede manier om te starten met beleggen. ETF staat voor exchange traded fund en je kunt het zien als een mandje met aandelen.

Zo’n mandje kan bijvoorbeeld de grootste Nederlandse bedrijven bevatten (AEX), of de grootste Amerikaanse aandelen (S&P500). Echter, er zijn ook ETF’s die zeer breed verspreid zijn. Dit is in mijn ogen een hele veilige en goede manier van beleggen.

Ik ben groot fan van VWRL, een ETF met meer dan 3.000 bedrijven verspreid over alle werelddelen en alle sectoren. Zo koop je voor een paar tientjes de afgeleide van de gehele wereldmarkt. Wanneer je al deze aandelen los zou moeten kopen kost dit je meer dan honderdduizend euro.

Een ETF is dus een product waarmee je laagdrempelig spreiding kunt aanbrengen. Zo heb je nooit het beste rendement, maar ook nooit het slechtste rendement. Je volgt gewoon de groei of daling van de gemiddelde markt.

Dividend beleggen

Een andere vorm van beleggen is het investeren in zogenaamde dividend aandelen. Dit zijn aandelen van bedrijven die relatief veel dividend uitbetalen. Dividend is een winstdeling.

Wanneer je bijvoorbeeld voor € 100 een aandeel in bedrijf A koopt, kan het zo zijn dat dat bedrijf ieder kwartaal €1 winst uitkeert per aandeelhouder. Wanneer je één aandeel van € 100 hebt ontvang je per jaar dus vier keer € 1. We zeggen dan dat je 4% dividend ontvangt.

Het mooie is dat de goede bedrijven ieder jaar hun dividend een klein beetje verhogen. Zo zou het zomaar zo kunnen zijn dat bedrijf A over twintig jaar geen €4 per jaar maar €10 per jaar uitkeert. Je hebt dat aandeel vandaag de dag voor €100 gekocht, dus je ontvangt maar liefst 10% dividend.

Het nadeel is wel dat bedrijven niet verplicht zijn om dividend uit te blijven betalen. Wanneer het slecht gaat op de beurs kunnen ze besluiten om het dividend te verlagen of in een extreem geval zelfs geen dividend meer uit te betalen.

Groeiaandelen

Een ander optie is om te investeren in groeiaandelen. Dit is in mijn ogen een vorm van beleggen die veel meer risico’s kent.

Je investeert in bedrijven waarvan je verwacht dat ze uiteindelijk heel groot gaan worden. Je bent eigenlijk op zoek naar bedrijven waarvan je verwacht dat ze de nieuwe Google of Facebook zullen zijn.

Een populair groeiaandeel van dit moment is Tesla. Veel mensen geloven dat Tesla vele malen groter zal gaan worden en investeren daarom in het bedrijf. Je kunt hier potentieel natuurlijk heel veel geld mee verdienen, maar de risico’s zijn ook enorm. Wanneer Tesla een tegenslag krijg en de verwachtingen niet kan waarmaken, zit je met een waardeloos aandeel.

Word lid van een studenten beleggingsclub

Wist je dat veel universiteiten en hogescholen een beleggingsclub hebben? Het leuke van een beleggingsclub is dat je ervaring en kennis deelt met medestudenten, waardoor je uiteindelijk allemaal beter wordt in beleggen.

Zoals ik al zei belegde ik tijdens mijn studie helaas nog niet. Wanneer ik alles over zou kunnen doen, zou ik absoluut gaan beleggen en mijzelf inschrijven bij een beleggingsclub!

De meeste clubs zijn voor alle studenten toegankelijk, dus ook wanneer je nog geen ervaring hebt. Kijk eens op de website van jouw onderwijsinstelling of jullie een beleggingsclub hebben en meld je gewoon eens aan voor een gesprekje. De meeste clubs zullen je met open armen ontvangen. Dat is absoluut een investering in jezelf!

Beleggen met je studiefinanciering

Tot slot een onderwerp dat met enige regelmaat voor discussies zorgt. De meningen zijn namelijk nogal verdeeld. Het beleggen met een studiefinanciering.

Laat ik beginnen met te zeggen dat veel van de positieve reacties hierop van studenten zelf komen. Negatief tegengeluid hoor je met name van mensen die zelf al jarenlang een studieschuld hebben.

Eerder deze week las ik op Discord deze vraag van Frank:

Ik heb een vraag. Dit jaar ga ik studeren en ik vroeg me af of het slim is om maximaal te gaan lenen omdat de rente 0% is (voorlopig staat deze rente vast voor de komende vijf jaar). Door maximaal te lenen zou ik veel geld kunnen sparen. Stel dat er dan een crisis komt zou ik een groot deel van dat beschikbare geld in ETF’s of aandelen kunnen pompen als het in de dip zit. Zo zou ik hiervan kunnen profiteren als het weer omhoog klimt. Het klinkt allemaal super logisch, maar toch hoor ik graag jullie meningen. Brengt dit enige risico’s met zich mee?

Frank

Al snel ontstond er een flinke discussie waarbij enkele voorstanders en tegenstanders met elkaar in gesprek gingen.

Enkele zaken die me opvallen in de vraag van Frank zijn:

- “Voorlopig staat de rente op 0%”

- “Stel dat er een crisis komt”

- “Ik kan het geld in ETF’s pompen als het in een dip zit”

- “Zo zou ik hiervan kunnen profiteren als het weer omhoog klimt”

Daar zit in mijn ogen ook meteen het probleem. Zijn veronderstelling zit vol met aannames. In theorie is het een hele goede en logische gedachte, en ik denk ook dat je een leuk centje zou kunnen verdienen door je studiefinanciering te beleggen. Er zijn echter zo veel externe factoren waar je geen invloed op hebt. Denk aan:

- Wat wordt de rente op een studieschuld de aankomende jaren?

- Wanneer zitten we in een dip, wat is de bodem?

- Zal de markt wel omhoog klimmen, of blijft het jaren kwakkelen?

Je zult niet de eerste zijn die met een fikse studieschuld achter blijft. Enerzijds valt de markt niet te timen en weet je simpelweg niet wanneer er een recessie komt en of we deze op korte termijn weer te boven komen. Het kan zomaar zo zijn dat dit meer dan 20 jaar duurt.

Anderzijds weet je ook niet wat emotie met je gaat doen. Je kunt wel plannen maken, maar je leven loopt altijd anders dan je dacht. Wat zou je doen als je na je studie geen werk kan vinden door die crisis? Wat doe je als jouw toekomstige partner ook een hoge studieschuld heeft? Wat doe je als je jouw baan kwijt raakt en je je huis moet verkopen om de kosten te dekken?

Je zult wellicht denken dat dit jou allemaal niet zal overkomen. Jij hebt immers een geniaal plan, maar helaas laat de praktijk vaak iets anders zien.

Tot slot wil ik nog aangeven dat een studieschuld ook impact heeft op je hypotheek. Wanneer je een flinke studieschuld hebt en jouw toekomstige partner ook, zal het heel lastig worden om een koophuis aan te schaffen omdat jullie maximale hypotheek flink lager zal liggen.

Je kunt dan natuurlijk gaan huren, maar ook dit kost je weer enorm veel geld omdat je jouw huur iedere maand overmaakt naar de verhuurder en niets investeert in je eigen woning. Kortom; je bouwt nog minder vermogen op.

Conclusie: Beleggen voor studenten is interessant!

Kort samengevat denk ik dat je een enorme voorsprong op de rest kunt hebben wanneer je als student gaat beleggen. Je bent nog jong en je geld heeft extra veel tijd om te renderen. Ook investeer je in jezelf door meer kennis op te doen.

Zorg voor een goed nood potje, de juiste mindset en zelfdiscipline, en blijf weg van beleggen met je studiefinanciering. Wil je direct beginnen met beleggen? Dan zou ik als broker DEGIRO (klik) aanraden. Het is in mijn ogen de meest gebruiksvriendelijke broker met lage kosten. Een account aanmaken is gratis, dus je kunt gewoon eens kijken of het wat voor je is. Als ik mijn studententijd over zou kunnen doen zou ik in ieder geval wel weten wat ik zou doen. Beleggen!