Wanneer je je voor het eerst gaat verdiepen in de wereld van beleggen, vraag je je wellicht af hoeveel geld je maandelijks zou moeten gaan beleggen. De een kan makkelijks 300 euro per maand missen, terwijl de ander moeite heeft om 50 euro per maand over te houden.

In dit blogbericht gaan we kijken naar het beleggen van €100 per maand. Dit is namelijk een bedrag waar veel mensen mee beginnen wanneer ze voor het eerst gaan beleggen.

We bekijken wat het rendement zou kunnen zijn op die €100 per maand, bespreken hoe je het beleggen zou kunnen aanpakken, en ik geef je nog enkele tips voor een vlotte start.

Let op: beleg alleen met geld dat je jaren lang kunt missen. Je inleg kan immers minder waard worden. Nog geen beleggersrekening? In dat geval adviseer ik je om op deze pagina (DEGIRO website) een rekening te openen bij DEGIRO. Het is een zeer voordelige broker met een breed aanbod, en het openen van een rekening is geheel gratis.

Beleg alleen met geld dat je jaren lang kunt missen

Voordat ik de rest bespreek wil ik je wel nog even op het hart drukken dat je alleen maar moet beleggen met geld dat je jarenlang kunt missen. Ben je aan het sparen voor een verbouwing, of heb je nog geen spaarpotje voor een kapotte wasmachine of dure auto reparatie? Zorg er dan voor dat je die potjes eerst vult.

Wanneer je gaat beleggen kan je geld minder waard worden. Op de lange termijn stijgen de koersen van aandelen al tientallen jaren, maar het gaat met pieken en dalen. Je wilt voorkomen dat je jouw aandelen met 50% verlies moet verkopen omdat je opdat moment je geld nodig hebt voor de reparatie van je auto.

Wat kan €100 per maand je opleveren

Laten we nu kijken wat die €100 per maand je zou kunnen opleveren. Ik zeg ‘zou kunnen’ omdat rendementen nooit gegarandeerd zijn. Wanneer je gaat beleggen kan je geld dus ook minder waard worden.

Als we terug kijken naar de rendementen over de afgelopen tientallen jaren dan kunnen we stellen dat een rendement van 7% per jaar mogelijk was. Dit is een gemiddeld rendement. Er zitten hele goede jaren van +30% tussen, maar ook jaren tijdens oorlog en financiële crisissen. Houd er dus rekening mee dat die 7% een fictief rendement is, en je in werkelijkheid flinke pieken en dalen zal meemaken.

Het mooie is dat je ieder jaar dat rendement van 7% kan rekenen. Wanneer je dit jaar 7% rendement behaalt, kan je volgend jaar 7% rendement behalen over je inleg én het rendement van afgelopen jaar. Dit noemen we compound interest of rente-op-rente. Dit zorgt ervoor dat je vermogen vooral in de laatste jaren enorm hard kan groeien.

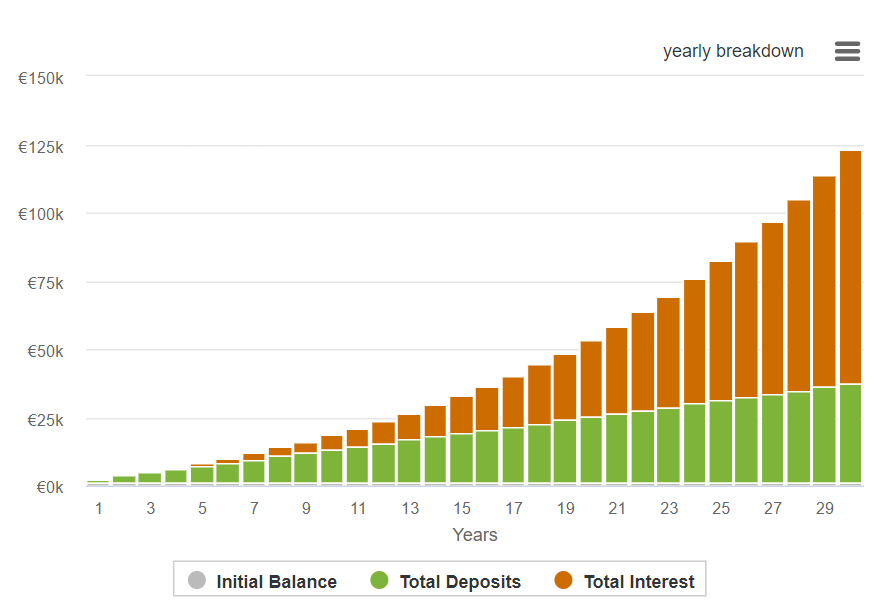

We gaan naar een scenario kijken waarbij je 30 jaar lang €100 per maand kan beleggen, tegen een rendement van 7% per jaar. De onderstaande grafiek laat zien wat er dan gaat gebeuren.

In het groen zie je je eigen inleg, en in het oranje het behaalde rendement. Zoals je ziet valt het rendement in de eerste jaren in het niet. De laatste jaren gaat het rendement echter hard oplopen.

Je ziet dat je na 30 jaar meer rendement hebt gemaakt dan dat je geld hebt ingelegd. Sterker nog; je hebt je geld meer dan verdrievoudigd. Na 30 jaar heb je €36.000 ingelegd en €86.000 rendement behaald.

In totaal zou je in dit scenario dus uitkomen op een eindbedrag van €122.000. Niet gek, voor een relatief kleine investering van €100 per maand.

Het belangrijkste punt hierbij is discipline. Discipline om je geld goed te spreiden en iedere maand opnieuw in te leggen. In financieel goede en financieel slechte tijden. Je ziet dat veel mensen steeds meer geld gaan uitgeven naar mate ze ouder worden. Probeer dat zo veel mogelijk te voorkomen.

Hoe kan je beginnen met beleggen

Hoe kan je die €100 per maand nu precies beleggen? Daar zijn tal van verschillende mogelijkheden voor. Ik kan je geen beleggingsadvies geven en dus niet zeggen wat de beste aanpak zou zijn.

Als we een glazen bol zouden hebben zou je als je geld natuurlijk kunnen inzetten op het bedrijf dat over 30 jaar enorm gestegen is, maar helaas is die glazen bol nog steeds niet uitgevonden.

Ik kies er persoonlijk voor om zoveel mogelijk te spreiden. Zo heb je nooit het beste, maar ook nooit het slechtste rendement. Ik doe dat door ETF’s te kopen. Die zou je kunnen omschrijven als mandjes waar tal van aandelen in zitten. Je koopt voor €100 per maand aan ETF’s en je geld wordt vervolgens verdeeld over die onderliggende aandelen. Bij wereldwijd gespreide ETF’s zijn dat soms duizenden onderliggende aandelen.

Wanneer je hier meer over wilt leren zou ik je aanraden om eens te kijken naar mijn beleggerstraining. Ik vraag daar wel een bijdrage voor, maar wanneer je deze 6 uur durende videotraining doorloopt begrijp je precies hoe dit werkt en kan je vol zelfvertrouwen naar de beurs. Je kan op deze pagina bekijken hoe de training is opgebouwd.

Wat kan je met €122.000 doen?

Tot slot wil ik je nog laten zien wat €122.000 voor je kan doen. Het is namelijk belangrijk om te gaan beleggen om een bepaald doel te behalen. Beleggen op zichzelf zou geen doel moeten zijn, maar een middel om je doel te behalen.

Ik beleg bijvoorbeeld om eerder met pensioen te gaan. Wanneer je €122.000 aan vermogen hebt en €2.500 per maand aan uitgaven hebt zou je kunnen stellen dat je 4 jaar eerder kan stoppen met werken.

Dit is niet helemaal nauwkeurig omdat je in die 4 jaar ook minder pensioen opbouwt, maar het geeft een beeld van wat mogelijk is.

Daarnaast is het zo dat uit onderzoek blijkt dat je jaren lang 4% van je geïnvesteerde vermogen kan onttrekken, zonder dat dat geld op zou raken. Je kunt dus stellen dat je 4% van die €122.000 per jaar uit je vermogen zou kunnen halen.

Dit zou betekenen dat je ieder jaar €4.880 uit je vermogen zou kunnen onttrekken. Je kunt dus zelf beslissen wat je met dat geld doet. Wil je 4 jaar eerder stoppen met werken, of vanaf je zestigste ieder jaar een zeer luxe vakantie houden? Allemaal mooie doelen om naartoe te werken door te beginnen met beleggen.

Wil je meer weten over deze zogenaamde 4% regel? Bekijk dan dit artikel over de 4%-regel op mijn website.

Tot slot wil ik benadrukken dat ik in dit ene artikel natuurlijk niet alle kansen, gevaren, tips en tricks met je kan delen. Wil je meer leren over beleggen? Overweeg dan eens om naar mijn training te kijken of bekijk een van de honderden gratis video’s op mijn YouTube kanaal.

Nog geen beleggersrekening? Wanneer je wilt beginnen met beleggen zou ik DEGIRO adviseren. Ze hebben een breed aanbod, lage kosten, en ik gebruik deze broker zelf ook. Je kan op deze pagina gratis een rekening openen (DEGIRO website). Dit betreft een affiliate link. Wanneer je deze link gebruikt ontvang ik mogelijk een kleine vergoeding voor het aandragen van nieuwe klanten. Dit kost je verder niets extra en kan je zien als een bedankje voor het maken van deze gratis content.