De 4% regel is een term die veel gebruik wordt onder mensen die vervroegd met pensioen willen gaan. Maar wat de 4% regel nu precies, waar komt hij vandaan, en hoe veilig is hij? In dit artikel gaan we er dieper op in.

Een onderzoek van de Trinity Universiteit toont aan dat je ieder jaar 4% van je geïnvesteerde vermogen kan opnemen zonder dat je vermogen in 30 jaar tijd op raakt. De 4% regel wordt veel gebruikt om te berekenen hoeveel geld je nodig hebt om te stoppen met werken.

Wat is de oorsprong van de 4 procent regel?

Wellicht heb je al eerder van de 4 procent regel gehoord, maar heb je ook al eens gehoord van de Trinity Study? Waarschijnlijk niet.

De Trinity Study is een onderzoek van drie professoren van de Trinity University in de Verenigde Staten. Het werd in 1998 uitgebracht door Philip L. Cooley, Carl M. Hubbard en Daniel T. Walz.

De officiële titel van het onderzoek is: Retirement Savings: Choosing a Withdrawal Rate that is sustainable.

De professoren deden onderzoek naar het succes van verschillende beleggingsportefeuilles en verschillende opnamepercentages. Ze onderzochten welke portefeuilles met welke opnamepercentages succesvol waren, op basis van historische informatie.

Ze deden onderzoek naar deze vijf portefeuille samenstellingen;

- 100% aandelen

- 75% aandelen en 25% obligaties

- 50% aandelen en 50% obligaties

- 25% aandelen en 75% obligaties

- 100% obligaties

Ook deden ze onderzoek naar verschillende opname periodes, namelijk:

- 15 jaar

- 20 jaar

- 25 jaar

- 30 jaar

Tot slot hebben ze opnamepercentages van 3% tot 12% doorgerekend. Het opnamepercentage is de hoeveelheid geld die je ieder jaar uit je investeringen haalt om van te leven.

Het opnamepercentage is gebaseerd op de initiële waarde van je portefeuille. Als je begint met 4% van €1.000.000 neem je dus €40.000 op. Als je vermogen 10% groeit of daalt blijft je opname in het tweede jaar gewoon gelijk.

De enige wijziging hierin is de inflatie. Je mag ieder jaar je opname aanpassen op basis van inflatie. Bij een inflatie van 2% zou je het tweede jaar dus €40.800 uit je vermogen opnemen.

De resultaten van het Trinity onderzoek

Het onderzoek wordt vaak opgedeeld in 3 soorten onderzoekresultaten, eigen met hun eigen tabel.

- Tabel 1: Het onderzoek over de periode van 1926-1995

- Tabel 2: Het onderzoek over de periode na WW2 – 1946-1995

- Tabel 3: Het onderzoek over de periode van 1926-1995, aangepast naar inflatie

In dit artikel kijk in naar de resultaten uit tabel 3. Ik ben een vrij defensieve belegger en wil dus uitgaan van de laagste slagingspercentages. Dat is het scenario inclusief een wereldoorlog én inflatie.

Er is volgende het onderzoek een slaging wanneer je na de tijdsdperiode nog 10% of meer van je vermogen over hebt.

Er wordt onderscheid gemaakt in aandelen en obligaties. In de studie is mijn uitgegaan van investeringen in de S&P500 (aandelen) en long term bedrijfsobligaties van hoog gewaardeerde bedrijven (obligaties). Voor inflatie is uitgegaan van de inflatie in de Verenigde Staten volgens de Consumer Price Index (CPI).

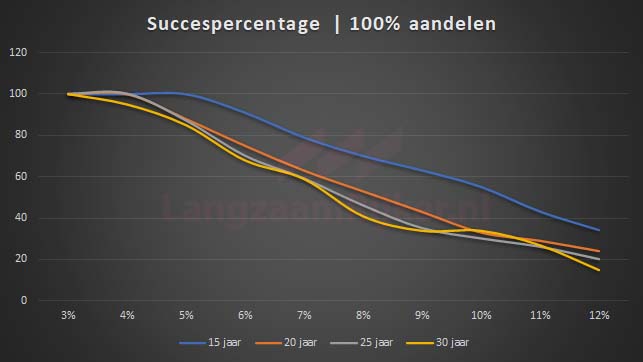

Portefeuille van 100% aandelen

In de onderstaande tabellen laat ik de resultaten van het onderzoek zien wanneer je 100% van je vermogen in aandelen zou beleggen.

100% aandelen

| 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% | |

| 15 jr | 100 | 100 | 100 | 91 | 79 | 70 | 63 | 55 | 43 | 34 |

| 20 jr | 100 | 100 | 88 | 75 | 63 | 53 | 43 | 33 | 29 | 24 |

| 25 jr | 100 | 100 | 87 | 70 | 59 | 46 | 35 | 30 | 26 | 20 |

| 30 jr | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

De getallen in een tabel spreken misschien niet direct tot de verbeelding, dus ik heb de resultaten ook nog in een lijngrafiek gezet om het visueler te maken.

Zoals je kan zien heeft een hoger opnamepercentage logischerwijs een lagere kans van slagen. Hoe meer geld je ieder jaar opneemt, hoe groter de kans dat je uiteindelijk geen geld meer over houdt.

De naam 4% regel komt voort uit het feit dat je zelfs na 30 jaar een slagingspercentage van 95% hebt wanneer je 4% per jaar opneemt. Ofwel, de kans is 95% dat je na 30 jaar niet door je geld heen bent.

De grafiek hierboven laat ook goed zien dat het slagingspercentage vanaf een opnamepercentage van 6% hard achteruit gaat. Wanneer je kies voor 8% opname is de kans dat je na 30 jaar nog geld over hebt lager dan 50%. Dat is een risico wat volgens mij niemand wil lopen.

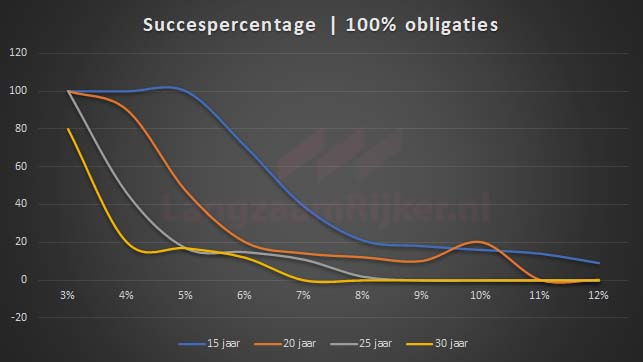

Portefeuille van 100% obligaties

Bovenstaande resultaten zijn de resultaten van een situatie waarin je 100% van je vermogen in de S&P500 geïnvesteerd zou hebben. In het onderstaande voorbeeld gaan we kijken naar de slagingspercentages wanneer je 100% van je vermogen in long term bedrijfsobligaties geïnvesteerd zou hebben.

100% obligaties

| 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% | |

| 15 jr | 100 | 100 | 100 | 71 | 39 | 21 | 18 | 16 | 14 | 9 |

| 20 jr | 100 | 90 | 47 | 20 | 14 | 12 | 10 | 2 | 0 | 0 |

| 25 jr | 100 | 46 | 17 | 15 | 11 | 2 | 0 | 0 | 0 | 0 |

| 30 jr | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Ook voor deze resultaat heb ik weer een grafiek gemaakt, omdat dit wat meer tot de verbeelding spreekt.

Zoals je ziet zijn de resultaten in deze situatie een stuk minder rooskleurig. Zelfs met een opnamepercentage van 4% is de kans van slagen over een periode van 30 jaar maar 20%.

Dit komt natuurlijk doordat de rendementen op obligaties over het algemeen een stuk lager zijn dan op aandelen. Vaak wordt gezegd dat obligaties steeds belangrijker zijn naar mate je ouder wordt, maar vergeet dus niet dat de rendementen ook een stuk lager liggen. Dat is wel iets om rekening mee te houden op het moment dat je echt wilt gaan leven van je vermogen.

Verschillende portefeuilles vergeleken

Ik zou natuurlijk van alle scenario’s een grafiek kunnen maken, maar dan ga ik mijn doel denk ik voorbij.

De periode van 30 jaar is in mijn ogen het meest interessante aan dit onderzoek. Ik kijk immers naar de 4% regel omdat ik vervroegd met pensioen wil en de rest van mijn leven wil kunnen leven van mijn vermogen.

Wat dat betreft is het jammer dat het onderzoek maar tot maximaal 30 jaar gekeken heeft, een periode van 35 of 40 jaar had ik ook erg interessant gevonden. Wie weet wordt dat ooit nog toegevoegd.

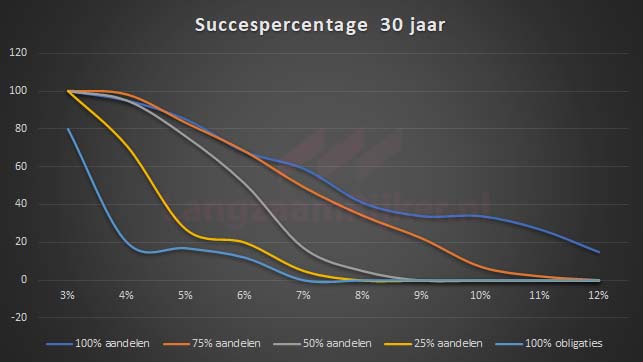

In onderstaande tabel en grafiek gaan we kijken naar de slagingspercentages van verschillende portefeuilles op basis van een periode van 30 jaar. Het wil dus zeggen hoe groot de kans is dat je na 30 jaar nog 10% of meer van je vermogen over hebt.

Verhouding aandelen / obligaties

| 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% | |

| 100/0 | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

| 75/25 | 100 | 98 | 83 | 68 | 49 | 34 | 22 | 7 | 2 | 0 |

| 50/50 | 100 | 95 | 76 | 51 | 17 | 5 | 0 | 0 | 0 | 0 |

| 25/75 | 100 | 71 | 27 | 20 | 5 | 0 | 0 | 0 | 0 | 0 |

| 0/100 | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Ook deze gegevens heb ik vervolgens nogmaals in een grafiek gezet om een beter inzicht te krijgen in de slagingspercentages.

Deze grafiek geeft een geweldig mooi inzicht wat mij betreft. Allereerst toont het aan hoe belangrijk het is om aandelen te bezitten. Je ziet ook bij de lagere opnamepercentages direct een sterke daling in succes naar mate je meer obligaties aan je portefeuille toevoegd.

Als je uit wilt gaan van de 4% regel zal je minimaal 50% aandelen in je portefeuille moeten houden om een degelijke kans van slagen te hebben.

Wanneer de helft aandelen bezit en je een slagingspercentage van 75% wilt nastreven, kan je 5% per jaar opnemen. Ben je net als ik wat defensiever? Dan heb je met de helft aandelen en een opnamepercentage van 4% een slagingspercentage van 95%!

Hoe veilig is de 4% regel? Eindwaarde van je portfolio

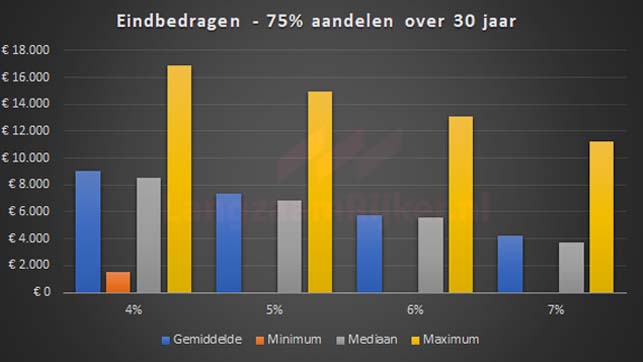

Naast de bovenstaande resultaten heeft het onderzoek ook nog iets anders interessants laten zien. Er is onderzoek gedaan naar hoeveel geld je over zou hebben na 30 jaar.

Het mooie daarvan is dat je kan afleiden hoe veilig de 4 procent regel is. Men is er hierbij vanuit gegaan dat je begon met een bedrag van €1.000. Dit onderzoek is helaas niet gedaan voor portefeuilles met 100% aandelen of 100% obligaties.

De onderstaande tabel laat zien hoeveel jouw initiële €1.000 waard zou zijn wanneer je 75% investeert in aandelen.

| 75% aandelen | 4% | 5% | 6% | 7% |

| Gemiddelde | €9.031 | €7.367 | €5.779 | €4.262 |

| Minimum | €1.497 | €0 | €0 | €0 |

| Mediaan | €8.515 | €6.868 | €5.586 | €3.745 |

| Maximum | €16.893 | €14.980 | €13.067 | €11.245 |

Ook deze gegevens heb ik vervolgens weer in een tabel gezet om het overzichtelijker te maken.

Wat we zien is dat je eindbedrag daalt naarmate je opnamepercentage stijgt. Dat is logisch en is ook wat je zou verwachten.

Wat erg interessant is om te zien, is dat het minimum bij 4% nog altijd hoger ligt dan de initiële waarde. In het slechtste geval zou je dus nog altijd 40% rendement gemaakt hebben op je initiële bedrag, wanneer je 75% van je vermogen in aandelen zou investeren!

Ik vind het bovenstaande echt mind blowing! Wat ook leuk is om te zien, is dat je bij het beste scenario een flink rendement gemaakt zou hebben. Jouw initiële €1.000 zou dan ruim €16.000 waard geworden zijn, ondanks het feit dat je ieder jaar 4% hebt onttrokken uit je vermogen!

Wat me ook opviel is dat zowel het gemiddelde als de mediaan bij een opname van 7% nog altijd hoger liggen dan de initiële waarde van €1.000. Daar tegenover staat wel dat er ook een kans is dat je met €0 zal eindigen. Dat is natuurlijk een scenario wat je ten aller tijde wilt voorkomen, want in dat geval kan je niet meer voorzien in je levensonderhoud.

Conclusie – Hoe ik naar de 4% regel kijk

Ik vind deze studie echt ge-wel-dig! Natuurlijk bieden in het verleden behaalde resultaten geen garanties voor de toekomst. Toch vind ik het enorm interessant om te zien wat de resultaten over 30 jaar waren, in tal van periodes in het verleden.

In die periodes heeft de wereld te maken gehad met crisissen, financieel moeilijke periodes en oorlogen. Toch in het slagingspercentage van de 4% regel nog altijd enorm hoog!

Daarnaast hebben we in Nederland op dit moment natuurlijk de AOW en wellicht heb je ook al een eigen pensioen opgebouwd. Ik ga er voor mijzelf vanuit dat er geen AOW meer is tegen de tijd dat ik met pensioen ga, maar dat kan dus een positieve meevaller zijn!

Ik riep altijd dat ik liever een 3% regel hanteerde, maar ben daar wel enigszins van terug gekomen. Ik blijf heel erg defensief, maar deze resultaten laten me wel zien dan de 4% regel ook erg veilig is.

Als het zover is dat ik voldoende vermogen heb opgebouwd om van mijn vermogen te leven zal ik hier nog eens goed over nadenken. De kans dat je met een 4% zonder geld eindigt is zo goed als nul, terwijl de kans dat je met méér geld eindigt erg groot is. Wellicht valt hier iets op te verzinnen, bijvoorbeeld iemand die garant staat met een erfenis als tegenprestatie.

Het is zomaar een gedachte die in me opkomt, of het realistisch is weet ik niet. Dat is iets waar ik me later nog druk om kan maken, de aankomende jaren zal ik me vol moeten focussen op het opbouwen van mijn vermogen!

Tot slot – Misvattingen en aandachtspunten

Het onderzoek van de Trinity Universiteit heeft niets te maken met early retirement! Het was een onderzoek dat werd gedaan naar normale pensioenen. Dat is ook de reden dat het onderzoek naar een periode van maximaal 30 jaar gekeken heeft. Het zou enorm interessant zijn als dat ooit nog wordt aangevuld met een onderzoek naar een langere periode.

Ook moet je niet vergeten dat de Trinity Study al bijna 25 jaar oud is! Dat wil natuurlijk niet zeggen dat de resultaten niet kloppen, maar de rendementen van de afgelopen 25 jaar zijn niet meegenomen in deze studie.

Daarnaast is het goed om in gedachte te houden dat het een Amerikaans onderzoek is, gebaseerd op resultaten van de Amerikaanse S&P500 en Amerikaanse bedrijfsobligaties.

Tot slot moet je niet vergeten dat veel mensen te maken hebben met ‘leefstijl inflatie’. Dat wil zeggen dat men steeds meer geld gaat uitgeven. Een grotere auto, een duurdere vakantie, een grotere woning, cetera. In dit onderzoek gaat men er vanuit dat je tot in het eind der dagen hetzelfde bedrag blijft uitgeven, enkel aangepast op inflatie.

Ik hoop dat dit artikel je meer inzicht heeft gegeven in de 4% regel. Hopelijk zet het je aan het denken en helpt het je bij het bouwen van jouw ideale toekomst!