Wanneer je al een tijdje aan het beleggen bent en je kinderen hebt of krijgt, overweeg je misschien om te gaan beleggen voor je kind. Je weet als geen ander dat tijd één van de meest belangrijke factoren is als het gaat om het behalen van mooie rendementen. Wanneer je bij de geboorte van je kind begint met beleggen, heb je een mooie lange termijn te pakken!

Maar waar moet je nu op letten wanneer je gaat beleggen voor je kind? En doe je dat op naam van je kind, of op je eigen naam? Beide hebben voor- en nadelen. In dit artikel bespreek ik waar je rekening mee moet houden.

Waarom beleggen voor je kind

Je hebt 3 factoren nodig als je een vermogen op wilt bouwen. Dit zijn een reële inleg, een goed rendement, en tijd.

De factor tijd is iets wat we niet ‘bij kunnen kopen’. Men zegt niet voor niets time in the market beats timing the market. Hoe eerder je begint met beleggen, hoe groter de kans is dat je een mooi vermogen op kunt bouwen.

Dat maakt ook dat beleggen voor een kind zo enorm interessant kan zijn. Met een relatief kleine inleg van bijvoorbeeld €100 per maand, kan je toch een mooi vermogen opbouwen voor je kinderen. Dit kan je bijvoorbeeld gebruiken voor de studie, het behalen van een rijbewijs, of het inleggen voor een eerste koopwoning.

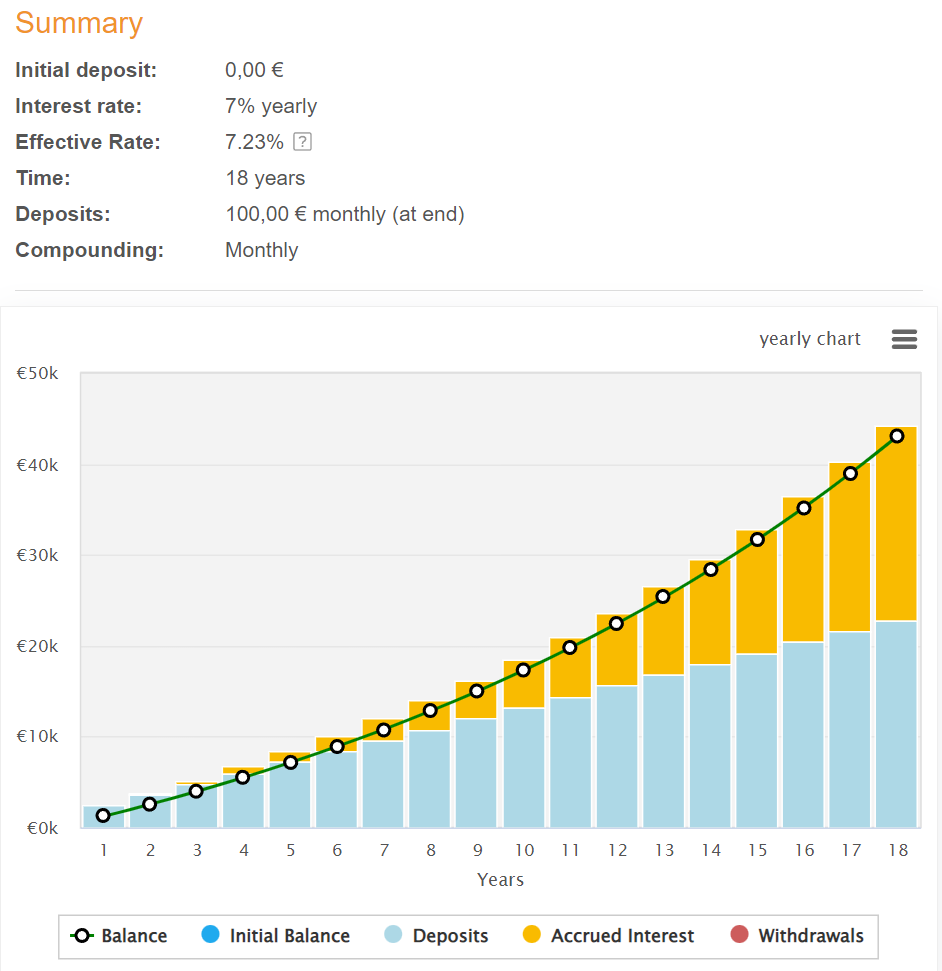

Stel: je legt 18 jaar iedere maand € 100 in op een beleggingsrekening, en weet een rendement van 7% per jaar te behalen*. Wanneer je kind 18 jaar is, is de inleg van € 21.600 gegroeid tot een vermogen van € 43.07. Dat is meer dan een verdubbeling van de initiële inleg! Een mooi bedrag om bijvoorbeeld een studie van te bekostigen.

*Uitkomsten kunnen hoger of lager zijn. Beleggen brengt risico’s met zich mee; je kunt (een deel van) je inleg verliezen.

Beleggen op naam van kind, of op eigen naam?

Wanneer je wilt gaan beleggen voor je kind, heb je de keuze uit beleggen op eigen naam of op naam van het kind. Beide hebben hun eigen voor- en nadelen die ik graag toelicht.

Beleggen op naam van het kind

Als eerste kan je beleggen op naam van het kind. Dit wil zeggen dat je een beleggingsrekening opent op naam van je minderjarige kind, waar je zelf (bijvoorbeeld maandelijks) een inleg in kan doen. Op deze manier bouw je een vermogen op, op naam van het kind zelf.

Het grootste voordeel is dat je géén schenkbelasting hoeft te betalen over het vermogen wanneer het kind minderjarig wordt. Zodra je kind 18 jaar wordt, heeft hij/zij beschikking over de rekening en is het vermogen van jouw kind. De schenkbelasting bij een schenking aan kinderen is 10-20%, ahoewel er wel een bedrag vrijgesteld is wat je ieder jaar mag schenken. De huidige tarieven en vrijstellingen kan je vinden op de website van de Belastingdienst.

Zou je in 2023 een bedrag van € 40.000 schenken, dan zijn de eerste € 6.035 belastingvrij. De overige € 33.965 zijn wel belast, met een tarief van 10%. Er zou in dat geval dus € 3.396 schenkbelasting betaald moeten worden.

Het grootste nadeel van beleggen op naam van je kind, is dat ze altijd op hun 18e eigenaar worden van het vermogen. Niet ieder kind is op zijn of haar 18e verjaardag in staat om verstandig met een flink vermogen om te gaan. Wellicht is je kind nog niet volwassen en verantwoordelijk genoeg, of misschien heeft je kind wel te kampen met een verslaving. In zo’n geval kom het vrijkomen van het bedrag niet op een gelegen moment.

Beleggen op eigen naam, voor je kind

Een tweede optie is om op je eigen naam te beleggen, om een vermogen voor je kind op te bouwen. Je opent simpelweg een aparte rekening op je eigen naam, of gooit alles op één hoop en onthoud voor jezelf welk deel voor je kind is. Ik zou zelf overigens altijd kiezen voor het openen van een aparte rekening, puur om overzicht te behouden.

Het grootste voordeel van beleggen op eigen naam is dat je zelf eigenaar van het vermogen bent. Je kan zelf beslissen wanneer je dit aan je kind schenkt, dat hoeft niet op de 18e verjaardag te zijn. Dat kan bijvoorbeeld als je kind gaat studeren, of wanneer je kind een eigen woning wil gaan kopen.

Het grootste nadeel is daarbij wel meteen dat je ook schenkbelasting dient te betalen wanneer het bedrag geschonken wordt. Dit kan je overigens wel beperken door het bedrag op te delen en over meerdere jaren te schenken. Er geldt namelijk altijd een vrijstelling waardoor je een bepaald bedrag belastingvrij kan schenken aan je kind.

Beleggen voor kleinkind of ander familielid

Ouders en wettelijke vertegenwoordigers kunnen een beleggingsrekening openen voor een kind. Grootouders kunnen dit niet. Wil je dus beleggen voor een kleinkind of een neefje of nichtje? Dan heb je de keuze niet en zal je altijd moeten beleggen op eigen naam.

Hou er daarnaast rekening mee dat de vrijstelling voor schenking lager is wanneer het niet om ouders en kinderen gaat. In 2023 ligt de vrijstelling voor schenking aan een kind op € 6.035, voor iemand anders is dit € 2.418. Dit wil zeggen dat je over een schenking tot dat bedrag geen belasting hoeft te betalen. Schenk je bijvoorbeeld € 3.418 aan je kleinkind, dan moet over het meerdere (€ 1.000) belasting betaald worden.

Waar kan je beleggen voor je kind?

Een beleggingsrekening op eigen naam openen kan bij alle bekende partijen. Denk bijvoorbeeld aan DEGIRO (affiliate link) of een van de grootbanken. Wanneer je zelf al aan het beleggen bent, kan je vaak een tweede rekening openen waarop je gaat beleggen voor je kind(eren).

Een rekening op naam van het kind openen kan niet overal. Brokers zoals DEGIRO bieden deze optie niet aan. Wel kan je terecht bij veel banken, al kunnen de kosten wel flink oplopen. Probeer goed te letten op deze kosten, want dit is een van de weinige aspecten waar je invloed op uit kan oefenen.

Een andere aanbieder is een partij zoals Brand New Day (affiliate link) of Meesman. Hier investeer je in indexfondsen, waardoor je geautomatiseerd en hands-off kan beleggen voor je kind. Ook hier is het belangrijk om de kosten even goed te vergelijken.

Hoeveel inleggen op een rekening voor je kind?

Een vraag die ik veel voorbij zie komen, is hoeveel geld je zou moeten inleggen op een rekening voor je kind(eren). Ik denk dat dit een vraag is die in elke situatie anders beantwoord dient te worden. Het begint natuurlijk met je financiële situatie. De een kan gemakkelijk een paar honderd euro per maand missen, terwijl de ander moeite moet doen om € 50 per maand in te leggen.

Ga na wat het doel van de inleg is. Wil je hier een eventuele studie mee bekostigen? Of heb je een ander doel voor ogen? Het behalen van een rijbewijs is goedkoper dan een vierjarige studie of het kopen van een huis. Gebruik een compound interst calculator om te bepalen wat de inleg waard zou kunnen worden. Je hebt natuurlijk nooit zekerheid wat betreft rendementen, maar je kan wel een schatting maken.

Ik ga dan ook geen bedrag noemen, omdat iedereen dit het beste voor zichzelf kan bepalen. Wanneer je deze keuze hebt gemaakt, kan je dit het beste automatiseren. Een partij zoals Brand New Day of Meesman schrijft het bedrag automatisch van je rekening af. Ga je zelf beleggen? Maak dan een automatische overschrijving aan zodat je consistent bent met je inleg. Het is heel verleidelijk om een maandje niet te beleggen als je even krap bij kas zit.

Conclusie

Je kan dus beleggen voor je kind op naam van het kind, of op je eigen naam. Het voordeel van beleggen op naam van je kind is dat er geen schenkbelasting betaald hoeft te worden. Het nadeel is dat je kind vanaf zijn of haar 18e jaar eigenaar van het vermogen wordt, ook als ze daar op dat moment nog niet klaar voor zijn.